(来源:西部证券研究发展中心)

2025年11月市场展望

核心结论

1、全球资金犹豫:“大反攻”前的噪音

近期A股市场分歧放大,资金犹豫不决,我们认为与其在纷繁的不确定性中反复横跳,不如牢牢把握已然明朗的市场主线。我们从10.12《攻守易形》以来持续提示,A股的“冰火转换”时刻将至,“战略反攻”的号角即将吹响。

2、战略重心转移:“十五五”的新蓝图

“十五五”规划相比“十四五”战略重心明显转移,为制造/消费“战略反攻”提供了最坚实的政策确定性。(1)战略重心从“科技创新”转向“产业链补短板”,确保供应链安全和高端制造自主可控;(2)内需消费表述升级,从“全面促进消费”升级为“大力提振消费”;(3)对外开放地位空前提升,路径从“出口”转向“出海”,将“主动”构建由中国主导的全球供应链和贸易体系。

3、跨境资本回流:“冰火转换”的宏观引擎

跨境资本持续大幅回流,是“十五五”战略的重要物质保障,“冰火转换”时刻将至。过去几年,美联储加息导致跨境资本大量外流,梗阻了再通胀进程。当前美联储重启降息,人民币进入升值周期,加速回流的跨境资本将从根本上改善企业和居民部门的现金流(预期)。这将为“大力提振消费”提供物质基础,并为制造业“反内卷”和“补短板”提供资本支持。

4、中美两种道路:“攻守易形”的产业逻辑

中国选择脚踏实地的稳健路径:通过19-23年的CAPEX扩张“高筑墙”夯实竞争优势,24年开始的“反内卷”政策和跨境资本回流修复现金流,最终在坚实基础上,以更低的单位算力成本扩张国产AI算力,实现前沿科技的商业化落地。而美国则陷入“类旁氏”困境:资本过早、过快地集中投资AI算力,高企的单位算力成本反而严重掣肘了商业化应用落地。这种不计成本的投资正在推升私营部门债务,一旦“类旁氏”AI神话被戳破,美国经济恐将陷入巨大的危机。

5、继续布局中国资产“黄金时代”的【有/新/高】组合

中长期来看,A股大势会“有新高”,行业配置也建议重视“有新高”组合——【有】色金属(金/银/铜);【新】消费:(零食/宠物/美护/旅游出行);【高】端制造(新能源/化工/医疗器械/工程机械)和国产算力链。

金股

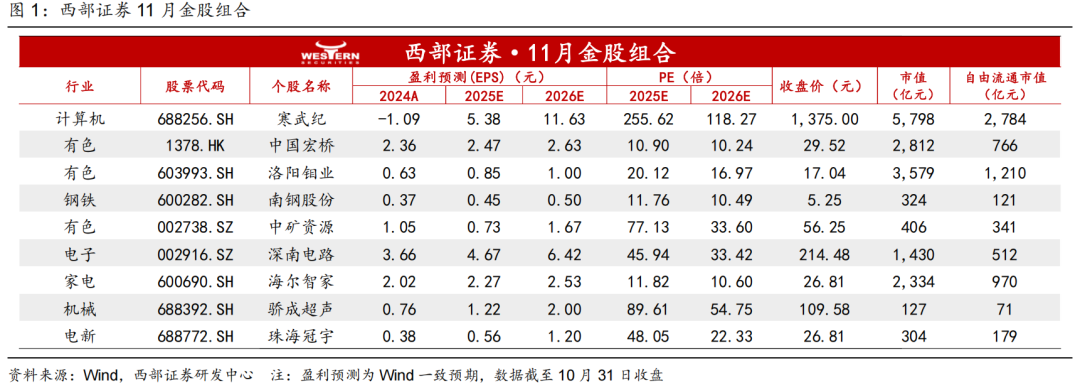

基于以上配置策略,2025年11月金股组合推荐如下:寒武纪(计算机)、中国宏桥(有色)、洛阳钼业(有色)、南钢股份(钢铁)、中矿资源(有色)、深南电路(电子)、海尔智家(家电)、骄成超声(机械)、珠海冠宇(电新)。

风险提示

国际局势变化风险,美债利率超预期上行,产业政策变化风险等。

分析师:曹柳龙

11月金股组合

郑宏达 业务副所长、计算机首席分析师

S0800524020001

计算机:寒武纪(688256.SH)

投资逻辑

1) 行业:海外AI芯片供应存在不确定性,国产AI芯片持续迭代,产品性能持续提升。

2) 公司:下游客户资本开支高确定性增长,公司占据先发优势,有望持续提高市占率,获得确定性较高、弹性较大的增长。

短期逻辑:

下游AI应用放量,政策持续支持国内AI产业链发展。

中长期逻辑:

看好国内算力基础设施建设的高确定性,以及算力基础设施形态迭代后,国产AI芯片的市场空间。

风险提示:

政策转变、AI商业化落地不及预期。

于佳琦 业务所长助理、消费首席分析师

S0800525040008

家电:海尔智家(600690.SH)

投资逻辑

1) 行业:1)家电内销提质增效,缩减非必要层级,利润率增加;2)外销抢占西方+日韩品牌市场,欧美需求改善,新兴市场持续高增。

2) 公司:组织+运营全面提效,内销利润率持续提升,外销市占率逻辑,但估值处在低位,白电中弹性大。

短期逻辑:

公司业绩好估值低,短期政策、外销需求均是催化。

中长期逻辑:

1)海尔自身组织提效持续进行,内销打法将更加先进。

2)外销欧美市场,经营情况上逐季改善,往后利润/需求均是低基数,海尔调整后势能好。

3)新兴市场持续抢占份额,产品创新领先。

风险提示:

行业竞争超预期加剧;原材料价格风险;海外贸易风险。

杨敬梅 电新首席分析师

S0800518020002

电新:珠海冠宇(688772.SH)

投资逻辑

1) 行业:Q3迎来消费电子旺季,下游新机型带动上游排产景气度提升。

2) 公司:客户出货量高增,电池涨价诉求。

短期逻辑:

下游需求旺盛,公司排产有望上修。材料成本波动剧烈,涨价诉求,明年业绩弹性较大。

中长期逻辑:

1)公司笔电市场龙头地位稳定,手机受益大客户份额提升带来业绩增长。

2)AI端侧、智能眼镜、机器人、无人机等新兴市场打开消费第二增长空间。

3)动力储能市场空间广阔,公司启停电池保持高增,动储业务有望逐步改善。

风险提示:

下游新机型销量不及预期;涨价传导不及预期;行业竞争加剧;公司成本管控不及预期。

葛立凯 电子首席分析师

S0800525080009

电子:深南电路(002916.SZ)

投资逻辑

1) 行业:AI增加了对HDI与高多层等高阶PCB需求,目前仅有头部供应商导入海外大客户,由于扩产和产能爬坡存在时间,目前行业内仍保持供需紧平衡。

2) 公司:AI PCB高景气,公司是国内算力链、海外ASIC链核心供应商,同时BT载板业务充分受益于存储高景气。

短期逻辑:

存储高景气下公司BT载板涨价。

中长期逻辑:

公司龙头地位稳固,看好公司在本轮AI浪潮中持续在高端AI计算板、光模块板、交换机板等维持当前领先地位。

风险提示:

政策转变、AI商业化落地不及预期、PCB行业竞争加剧。

刘博 有色金属首席分析师

S0800523090001

有色:洛阳钼业(603993.SH)

投资逻辑

1) 行业:在新能源等需求的拉动下,铜周期景气上行,行业高景气度有望延续。

2) 公司:铜、钴、金、钼、钨等全面布局,具备稀缺的高成长性。

短期逻辑:

全球第二大铜矿Grasberg遭遇矿难停产,供给担忧加剧,铜价有望上行。

中长期逻辑:

主营产品产量继续稳健增长,多国家、多矿种、多资产全球布局正持续推进,潜在成长性明显。

风险提示:

产品价格大幅下跌、产能投产不及预期、海外政策变化风险。

钢铁:南钢股份(600282.SH)

投资逻辑

1) 行业:钢铁行业产品需高端转型,公司在资源端频频布局,始终致力于打造全产业链一体化,一方面不断挖掘新的增长点,另一方面稳定自身的盈利能力和ROE,公司是钢铁行业中较为稀缺具备显著α的公司。

2) 公司:高端钢材,产品结构优化。

短期逻辑:

宏观经济企稳回升。

中长期逻辑:

公司资源端频频布局,打造全产业链一体化、稳定ROE、挖掘新增长点。

风险提示:

全球经济复苏情况、政策风险、项目进展、原材料价格扰动等。

有色:中矿资源(002738.SZ)

投资逻辑

1)行业:1)铯铷盐产品下游应用广泛,是战略新兴产业发展不可或缺的关键矿产;2)铜:进入新周期+供应刚性,铜价易涨难跌;3)碳酸锂价格已接近成本线,消耗现金储备后行业有望出清。

2)公司:地勘起家、铯铷为本、铜锂发力,打造有色多金属平台。

短期逻辑:

1)碳酸锂价格上涨;2)铜价上涨;3)更多内需相关政策落地,拉动宏观经济企稳回升;4)价格指标(PPI、CPI等)企稳回升。

中长期逻辑:

公司高毛利铯铷盐业务是基本盘,具备充足安全边际;战略布局铜业务,为业绩增长提供充足弹性和持续性;在锂行业处于底部区域时,自身锂盐业务成长性好、锂矿自给率100%,且还手握锗等战略小金属的期权,具备较强的α。

风险提示:

全球宏观经济、政策风险、海外项目进展、碳酸锂需求、汇率波动等。

有色:中国宏桥(1378.HK)

投资逻辑

1) 行业:电解铝环节产能受限、景气度较高,长期来看稀缺性一直存在。

2) 公司:高景气+一体化+高分红,电解铝龙头静待价值重估。

短期逻辑:

电解铝价格上涨、盈利改善。

中长期逻辑:

1)公司独创“铝电网一体化”和“上下游一体化”的产业集群发展模式,2014 年战略布局上游铝土矿、氧化铝自给率可以实现 100%、下游销售半径短、公司定价权强。

2)公司拥有自备电厂和自建输电网络,电力自给率为 51.49%,煤价下行期成本优势逐渐体现,有望充分获益。

风险提示:

全球经济复苏情况、政策风险、项目进展、原材料价格扰动等。

王昊哲 机械联席首席分析师

S0800525080003

机械:骄成超声(688392.SH)

投资逻辑

1) 行业:锂电行业景气度反转,半导体领域国产替代方兴未艾。

2) 公司:锂电、线束及半导体放量成长,耗材逻辑较强,半导体领域超扫设备突破国内大厂有望受益先进封装国产化浪潮。

短期逻辑:

核心大客户取得进展。

中长期逻辑:

1) 半导体领域:功率半导体应用率先放量,先进封装领域打破欧美垄断。公司当前半导体业务分为功率半导体和先进封装两个应用领域,2024年半导体收入4693万元全部来源于功率半导体,2025年以来,公司先进封装领域的超声波扫描显微镜取得国内大客户验收及出货,打破海外垄断,有望受益先进封装国产化浪潮。

2) 新能源领域:传统动力电池重启扩产,公司绑定国内头部客户,并且在核心大客户处市占率超一半,有望率先受益。固态电池产业化持续推进,公司布局相关产品研发,且用于固态电池极耳焊接的超声波设备已有小批量订单并实现交付,这为公司长期的增长奠定良好基础。线束连接器方面,覆盖国内多家知名客户,持续放量中。

3) 耗材属性极强,有助于平滑设备周期。公司已售设备的零部件如焊头、底模等都需要定期更换,从2020-2024年,公司配件收入占比从13.27%提升至31.42%,可见公司耗材逻辑显著,可以有效平滑的设备业务的周期性波动。

风险提示:

动力电池扩产不及预期、客户集中度较高、新品放量不及预期等。

证券研究报告:《攻守易形,11 月买什么?——西部研究月度金股报告系列(2025年11月)》

对外发布日期:2025年11月1日报告发布机构:西部证券研究发展中心

曹柳龙(S0800525010001)caoliulong@research.xbmail.com.cn

于佳琦(S0800525040008) yujiaqi@xbmail.com.cn

郑宏达(S0800524020001)zhenghongda@research.xbmail.com.cn

杨敬梅(S0800518020002)yangjingmei@research.xbmail.com.cn

王昊哲(S0800525080003)wanghaozhe@xbmail.com.cn

葛立凯(S0800525080009)gelikai@research.xbmail.com.cn

刘博(S0800523090001)liubo@research.xbmail.com.cn

李超(S0800525100001)lichao@xbmail.com.cn

免责声明:本报告由西部证券股份有限公司(已具备中国证监会批复的证券投资咨询业务资格)制作。本报告仅供西部证券股份有限公司(以下简称“本公司”)机构客户使用。本报告在未经本公司公开披露或者同意披露前,系本公司机密材料,如非收件人(或收到的电子邮件含错误信息),请立即通知发件人,及时删除该邮件及所附报告并予以保密。发送本报告的电子邮件可能含有保密信息、版权专有信息或私人信息,未经授权者请勿针对邮件内容进行任何更改或以任何方式传播、复制、转发或以其他任何形式使用,发件人保留与该邮件相关的一切权利。同时本公司无法保证互联网传送本报告的及时、安全、无遗漏、无错误或无病毒,敬请谅解。本报告基于已公开的信息编制,但本公司对该等信息的真实性、准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅为本报告出具日的观点和判断,该等意见、评估及预测在出具日外无需通知即可随时更改。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。对于本公司其他专业人士(包括但不限于销售人员、交易人员)根据不同假设、研究方法、即时动态信息及市场表现,发表的与本报告不一致的分析评论或交易观点,本公司没有义务向本报告所有接收者进行更新。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供投资者参考之用,并非作为购买或出售证券或其他投资标的的邀请或保证。客户不应以本报告取代其独立判断或根据本报告做出决策。该等观点、建议并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素,必要时应就法律、商业、财务、税收等方面咨询专业财务顾问的意见。本公司以往相关研究报告预测与分析的准确,不预示与担保本报告及本公司今后相关研究报告的表现。对依据或者使用本报告及本公司其他相关研究报告所造成的一切后果,本公司及作者不承担任何法律责任。在法律许可的情况下,本公司可能与本报告中提及公司正在建立或争取建立业务关系或服务关系。因此,投资者应当考虑到本公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。对于本报告可能附带的其它网站地址或超级链接,本公司不对其内容负责,链接内容不构成本报告的任何部分,仅为方便客户查阅所用,浏览这些网站可能产生的费用和风险由使用者自行承担。本公司关于本报告的提示(包括但不限于本公司工作人员通过电话、短信、邮件、微信、微博、博客、QQ、视频网站、百度官方贴吧、论坛、BBS)仅为研究观点的简要沟通,投资者对本报告的参考使用须以本报告的完整版本为准。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西部证券研究发展中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。如未经西部证券授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91610000719782242D。