阿里巴巴可能又要“整活”了!

9月9日早上,市场突然传出,阿里将于明后天正式宣布上线全新团购产品及评价体系,直接对标美团核心业务。而券商中国记者获悉,周三(9月10号)上午,在杭州西溪C区阿里的确有一场重磅业务发布会,活动时间是上午半天。但阿里方面并未说明是否为团购业务发布会。

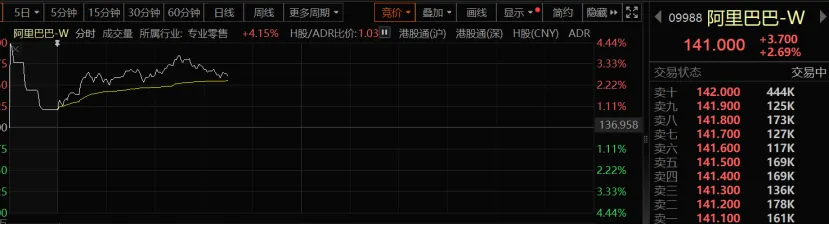

9月8日晚间,阿里在美股市场股价大涨超4%。今天上午,阿里港股股价亦表现出色。昨天,港股通阿里巴巴净流入51.46亿港元。海通国际表示,阿里即时零售业务势头强劲,其中饿了么和闪购持续获取市场份额,以及云业务收入加速增长,印证国内云市场需求的韧性,料将共同支持收入及长期利润率提升;上调美股目标价至167美元/股,评级“跑赢大市”。

阿里突传重磅

周二一早,市场就为一则消息炸开了锅。有传闻指,阿里将于明后天正式宣布上线全新团购产品及评价体系,直接对标美团核心业务。酝酿数月的新战场即将全面开打,本地生活服务行业格局或迎来重大变局。

继昨晚阿里美股大涨之后,今早港股表现也不错。

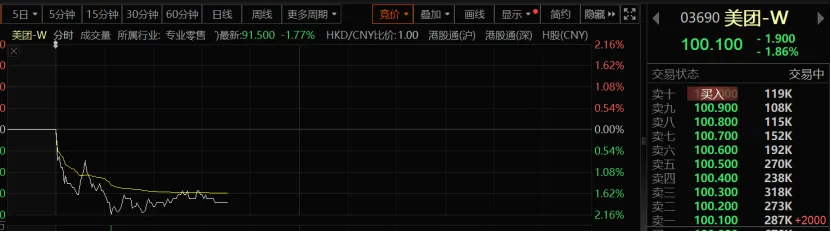

相比较之下,美团的表现则差强人意。近期,该股亦是连续杀跌。

那么,团购业务传闻是否属实?券商中国记者获悉,周三(9月10号)上午,在杭州西溪C区阿里确有一场重磅业务发布会,活动时间是上午半天。但阿里方面并未说明是否为团购业务发布会。

海通国际研究报告指出,阿里巴巴截至6月份止季度总收入达2477亿元人民币(下同),按年增长2%,经营利润349.9亿元,按年下降3%。经调整EBITA按年跌14%至388亿元,主要受淘天闪购业务投资、用户获取开支及技术研发投入所拖累。归属股东净利润按年大幅增长76%至431亿元,主要来自投资公允价值收益及处置Trendyol本地服务业务。

该机构认为,集团的即时零售业务势头强劲,其中饿了么和闪购持续获取市场份额,以及云业务收入加速增长,印证国内云市场需求的韧性,料将共同支持收入及长期利润率提升;上调美股目标价至167美元,评级“跑赢大市”。截至昨日收盘,美股价格为141.2美元/股。

好未来云业务增速和CAPEX增长:云业务收入增速的持续超预期,主要由于云业务受AI带动的连锁效应。公司基于AI方向做的大模型化能力的增强,客服和大数据库都已完成大模型化增强或产品的重构。未来云将被大模型重构,整个云体系不再有传统的SaaS、PaaS,可能只存在MaaS和Agent服务。所有产品的特色和新增能力都会通过大模型实现,只需在更新模型能力,这对所有云厂商都是挑战,技术的闭源会更加突出阿里的技术差异化,进而保持高毛利和高收入。

由于闪购业务数据不断超预期,未来闪购业务也将反哺主站带动主站的用户活跃和广告CMR业务的增长;阿里云受益于AI重构了云业务所带来的连锁效应,未来云业务的壁垒也将会提升,云业务增速和CAPEX增长未来也将保持增长态势。持续看好阿里巴巴未来的表现。