(来源:华泰证券研究所)

为了解决市值风格择时的问题,本文从趋势和拐点入手,构建了有效的择时模型,并进一步应用于沪深300与中证2000轮动。首先,我们参考宽基指数的编制规则和BARRA,给出合理的市值因子定义,并计算了市值因子收益率和净值,作为择时对象。趋势模型使用宏观指标趋势,信号偏右侧。拐点模型使用量价数据,从高动量、高成交、高波动、趋势趋同等角度衡量风格拥挤度,信号偏左侧。两者融合后,市值因子择时的收益大幅提升,同时最大回撤和最长新高天数显著下降,且参数较为鲁棒。我们进一步使用最优方案的信号开展沪深300与中证2000轮动。回测区间从训练集延长至2025-04-30,轮动组合的年化收益为21.02%,跑赢等权基准13.74%。

本文结合趋势和拐点模型构建了市值因子择时模型

为了解决市值风格择时的问题,本文从趋势和拐点入手,构建了有效的择时模型,并进一步应用于沪深300与中证2000轮动。首先,我们参考宽基指数的编制规则和BARRA,给出合理的市值因子定义,并计算了市值因子收益率和净值,作为择时对象。趋势模型依靠市值因子自身趋势难以从右侧跟上行情,故使用宏观指标趋势,信号偏右侧。拐点模型使用量价数据,从高动量、高成交、高波动、趋势趋同等角度衡量风格拥挤度,信号偏左侧。两者融合后,市值因子择时的收益大幅提升,同时最大回撤和最长新高天数显著下降,且参数较为鲁棒。文末还讨论了风格择时模型如何应对过拟合。

趋势模型:包括经济增长和流动性维度,用多组双均线系统判断趋势

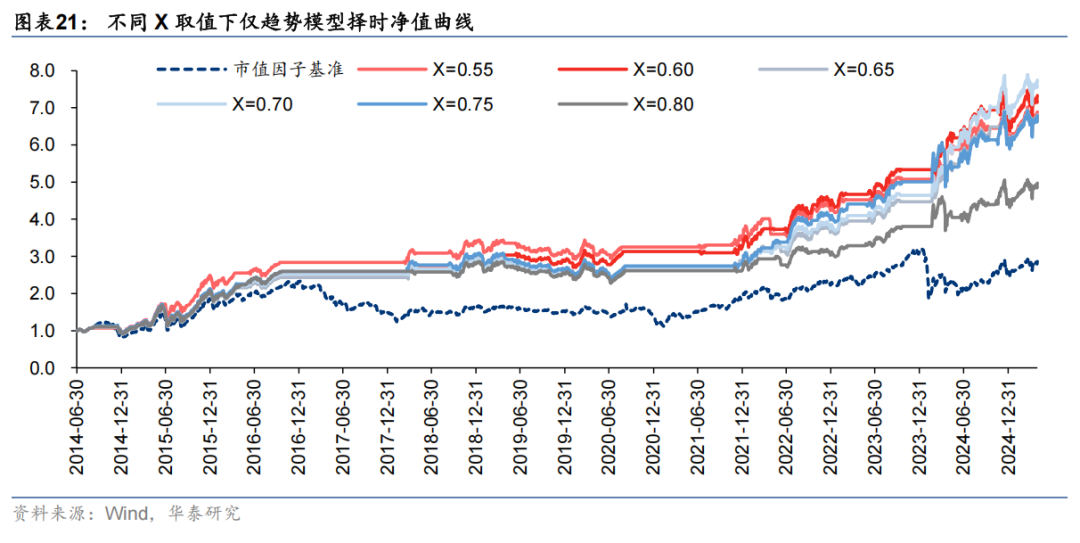

趋势模型考虑市值因子自身趋势和宏观指标趋势,其中宏观指标包括经济增长和流动性两个维度。为了应对指标噪声和降低参数敏感性,我们采用多组双均线系统来判断趋势。训练集上回测显示,市值因子自身趋势的择时效果差强人意,宏观指标趋势的择时效果较好,且多组双均线系统的参数较为鲁棒。其中,经济增长维度用5个高频指标进行趋势评分,各指标均满足景气利空小市值的先验逻辑;流动性维度用4个高频指标进行趋势评分,各指标均满足宽松利好小市值的先验逻辑。趋势模型信号偏右侧。

拐点模型:从交易情绪出发构建拥挤度指标,采用门限测试检验有效性

拐点模型基于小市值/大市值组合成分股的量价数据构建了十类拥挤度指标,每一类指标又包括不同参数或不同计算视角的子指标。在训练集上用门限测试检验子指标能否有效提示市值风格的反转机会。结果显示,有8类指标有子指标通过门限测试,具体是动量之比、成交额之比、换手率之比、真实波幅之比、涨跌比之差、配对相关性之差、第一主成分贡献率之差、风险对冲系数之差。将通过门限测试的子指标逐层整合,最终得到小市值/大市值拥挤度得分,或可提前20个交易日提示前期强势风格反转的风险。

趋势模型与拐点模型结合,并进一步应用于沪深300与中证2000轮动

趋势模型总得分在-2至+2之间;拐点模型起到“一票否决”作用,故得分设定为+2、-2或0。两者相加,当总得分≥1时,开仓市值因子;当总得分≤-1时,清仓市值因子;当总得分等于0时,维持先前仓位。经过对比试验,趋势(开仓阈值0.60)与拐点(高拥挤阈值95%)模型结合的方案在市值因子择时上的表现最优。我们进一步将沪深300指数作为大市值风格的代表,将中证2000指数作为小市值风格的代表,用最优方案的信号开展沪深300与中证2000轮动。回测区间从训练集延长至2025-04-30,轮动组合的年化收益为21.02%,跑赢等权基准13.74%。

正 文

01 本文导读

市值因子择时,是A股市场老生常谈的话题。

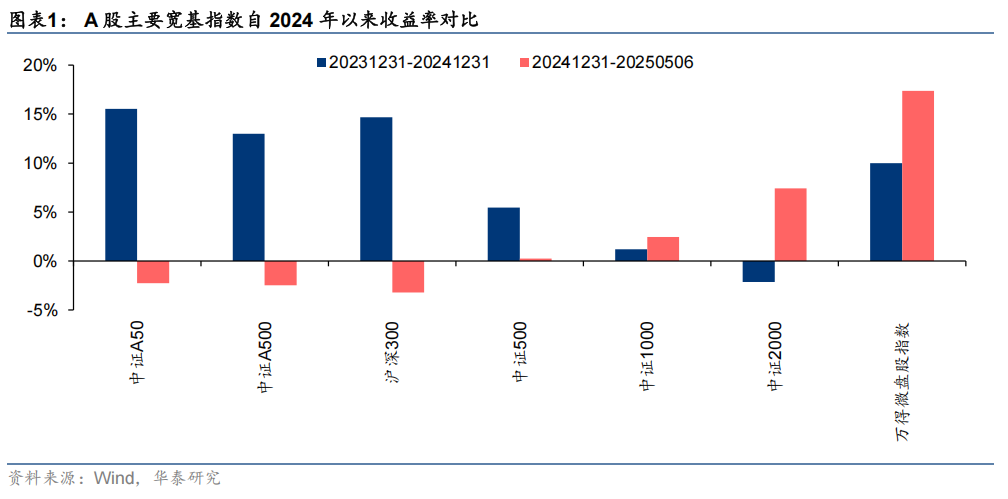

对于A股投资者来说,市值因子是一把“双刃剑”。一方面,小市值股票爆发力强,一旦出现趋势性行情,持续时间通常较长、收益率相对可观,因此在主动暴露小市值风格这件事情上,市场上总是存在着一批投资者有跃跃欲试的冲动。今年以来,小市值风格的表现显著优于大市值风格,而去年,即使在遭遇多次冲击后,万得微盘股指数虽未跑赢大市值风格,但仍取得了10%的正收益,是近两年中最亮眼的宽基指数。另一方面,市值因子的走势不像其他风格因子那样温和。市值因子往往和宽基指数联系,可投资工具众多,除了宽基指数的场内ETF和场外ETF联接基金、增强基金之外,还有股指期货、股指期权以及其他挂钩指数的衍生品。杠杆资金的进入加剧了市值因子波动,过于激进的市值风格暴露有可能导致较大亏损。就像2024年初,杠杆资金持续撤离,中证1000、中证2000、万得微盘股指数在较短的时间内经历了高达-31.35%、-36.40%、-45.95%的最大回撤。

前期报告《红利因子择时与2025Q1行业ETF投资建议》(2025-01-07)中,我们从宏观指标趋势和自身趋势入手,构建了红利因子择时模型,样本外跟踪表现良好。而后文我们会看到,市值因子走势不像红利因子那样温和,有时会爆发大幅度的突破或破位,基于其自身趋势难以从右侧跟上行情,因此必须引入拐点模型,左侧提示反转风险。

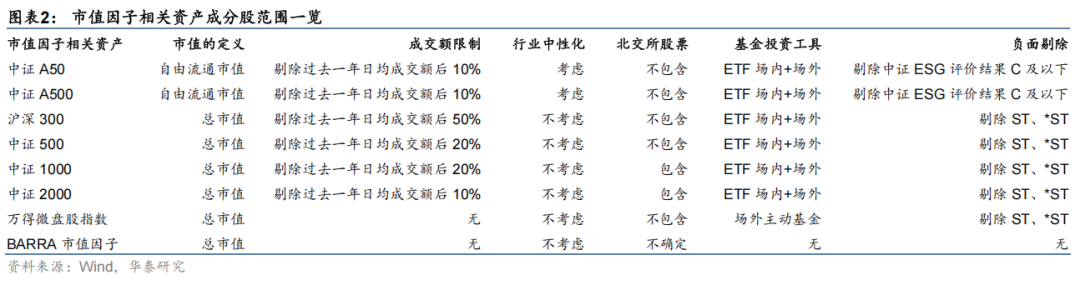

在构建择时模型之前,我们需要为本文的择时对象——市值因子给出一个合理的定义。一方面,我们的定义需要尽量贴合BARRA的定义,使得择时结论能够直接被应用于指数增强产品,用于市值因子暴露管理;另一方面,我们的定义也需要兼顾主流宽基指数的成分股范围,使得择时结论在一定程度上能够被应用于宽基指数ETF轮动。

我们的定义如下:

(1)剔除上市不满63个交易日的股票,记作集合A;

(2)剔除A中过去63日平均成交额位于后10%的股票,记作集合B;

(3)剔除B中的ST、*ST、停牌的股票和北交所股票,记作集合C;

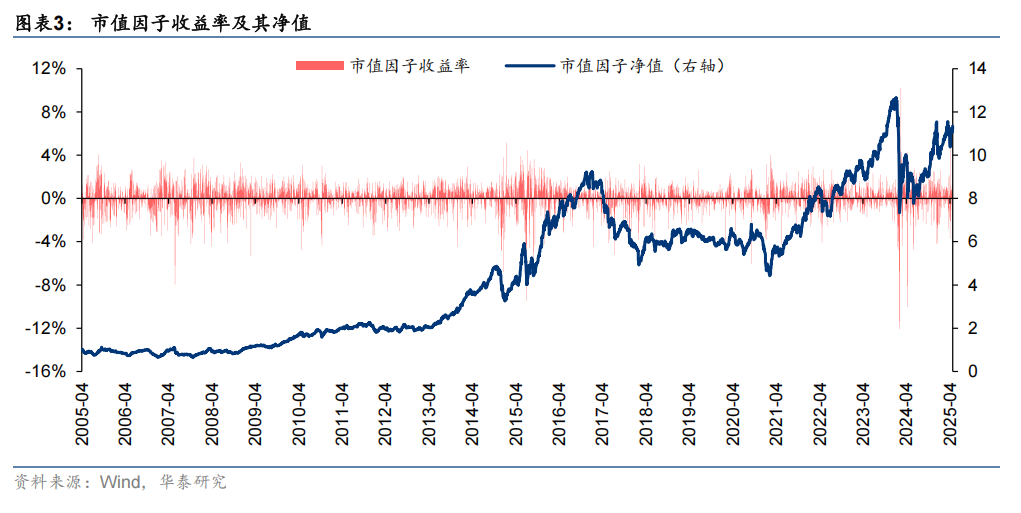

(4)在集合C中,按照过去63日平均总市值从高到低划分为十组,第一组是大市值组,第十组是小市值组;小市值组个股每日对数收益率的均值,减去大市值组个股每日对数收益率的均值,等于市值因子每日收益率。

后文包括三部分——趋势模型、拐点模型及两者结合。其中,趋势模型考虑市值因子自身趋势和宏观指标趋势,宏观指标又包括经济增长和流动性两个维度,我们将采用多组双均线系统来判断趋势。拐点模型从交易情绪出发,构建了动量、成交额、换手率等十类拥挤度指标,我们将采用门限测试来检验拥挤度指标的有效性。在构建模型的同时,我们也会对模型涉及的重要参数开展敏感性分析。后文如无特别说明,取2014-06-30至2024-12-31为训练集,最终版模型回测截至2025-04-30。

02 市值因子趋势模型

与红利因子择时一样,市值因子趋势模型同样考虑自身趋势和宏观指标趋势。其中宏观指标部分暂时不考虑月度或更低频的宏观指标,这主要是因为:

1)除PMI类指标外,大多数指标发布滞后,而资本市场通常“抢跑”;

2)历史数据点较少,统计学结论的置信度较低;

3)部分指标口径不定期调整,历史规律参考意义下降。

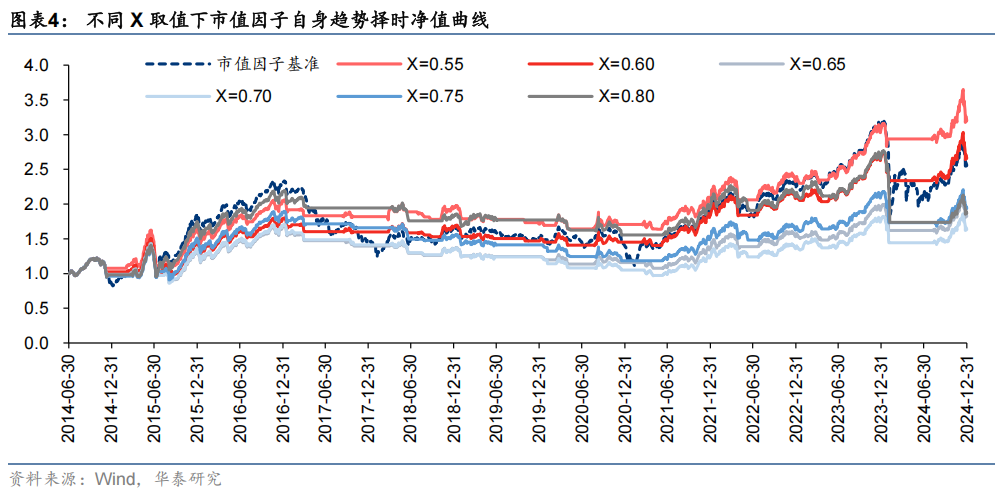

为了应对指标噪声和降低参数敏感性,选用多组双均线系统判断趋势——短均线窗长范围设置为1/5/10/15/20,长均线窗长范围设置为5/10/15/20/30/40/60/90/120/180/250,其中长均线窗长必须大于短均线窗长,共计11+10+9+8+7=45组参数。每个交易日,对于利好小市值风格的指标,统计这45组参数的“金叉”比例;对于利好大市值风格的指标,统计这45组参数的“死叉”比例。为了避免在震荡市中频繁地开仓和清仓,上述比例的阈值需要适当偏离0.50。具体来说,当该比例≥X时,记作+1分,表示看好小市值风格;该比例≤1-X时,记作-1分,表示看好大市值风格;其他情况记作0,表示没有明确观点,回测时延续前期状态,在降低换手率的同时,“以不变应万变”。X是一个待分析的重要参数。

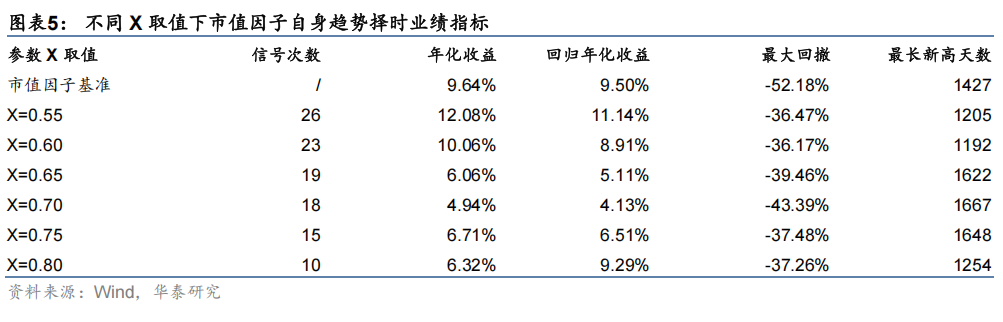

市值因子自身趋势择时

对于择时模型,除了考察年化收益和最大回撤之外,我们还引入两个指标:

1)回归年化收益:设想这样两种情况——模型A平时表现平平无奇,但因为抓到了一个大波段,最终录得较高的年化收益;模型B平时表现不错,但因为一次“黑天鹅”,最终录得较低的年化收益。在一定程度上,传统年化收益指标会受到极端运气的干扰,导致模型A被高估了,在实战中表现或一般,而模型B被低估了,只不过实战中需要有风控的辅助。回归年化收益可以降低极端运气的干扰,记模型的净值曲线为navt,t从0开始计数,回归年化收益等于以下回归方程的回归系数k乘以250个交易日:

2)最长新高天数:虽然大幅回撤会带来不好的体验,但是如果回撤能够在较短时间内被修复,那么这种不好的体验感同样也会快速消失。反之,即使回撤幅度不大,但在买入之后迟迟无法盈利,投资体验感同样也很糟糕。最长新高天数就是用来衡量后面这种情况——如果投资者不小心买入在阶段性高点,最多需要等待多少个交易日就可以盈利。对于市值因子来说,如果在16年末押注小市值,需要等待五年多才能回本。

在训练集上,市值因子自身趋势的择时效果差强人意。除了X=0.55时勉强跑赢基准外,其他X取值的回归年化收益均不如基准。而且,无论X取何值,最长新高天数相较基准改善均有限。虽然市值因子长期趋势明显,但一旦遇到大幅度的突破或破位,基于其自身趋势难以从右侧跟上行情,导致择时出现了“丢了西瓜捡芝麻”的效果。

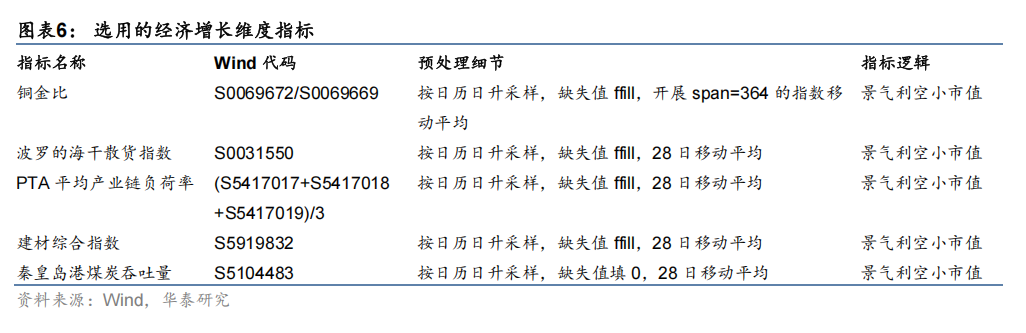

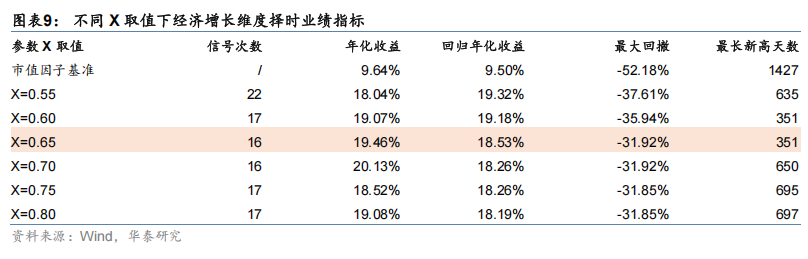

经济增长维度趋势择时

经济增长越景气,大市值公司的盈利状况越好,其股价越容易跑赢小市值公司,即景气利空小市值是本节的先验逻辑。在高频宏观指标库中,我们通过训练集上的单指标回测,最终确定了5个经济增长维度指标,涵盖中国经济的外需和内需。

考虑到单指标信号可能会过度拟合2024年初小市值风格回撤的那两个月行情,单指标回测在训练集和剔除上述那两个月的训练集上分别开展。此外,回测时还要考虑景气利空小市值和景气利好小市值两种逻辑。在两个回测区间内,同时满足以下条件的指标视为通过:

1)在6个X取值中,除回测起点外,信号次数应不低于2,即至少发出过一多一空;

2)在6个X取值中,至少有5个X的回归年化收益优于基准;

3)在6个X取值中,至少有5个X的最大回撤低于基准;

4)在6个X取值中,至少有5个X的最长新高天数相对基准显著下降;

5)满足先验逻辑,即景气利空小市值的回测结果显著优于景气利好小市值的回测结果。

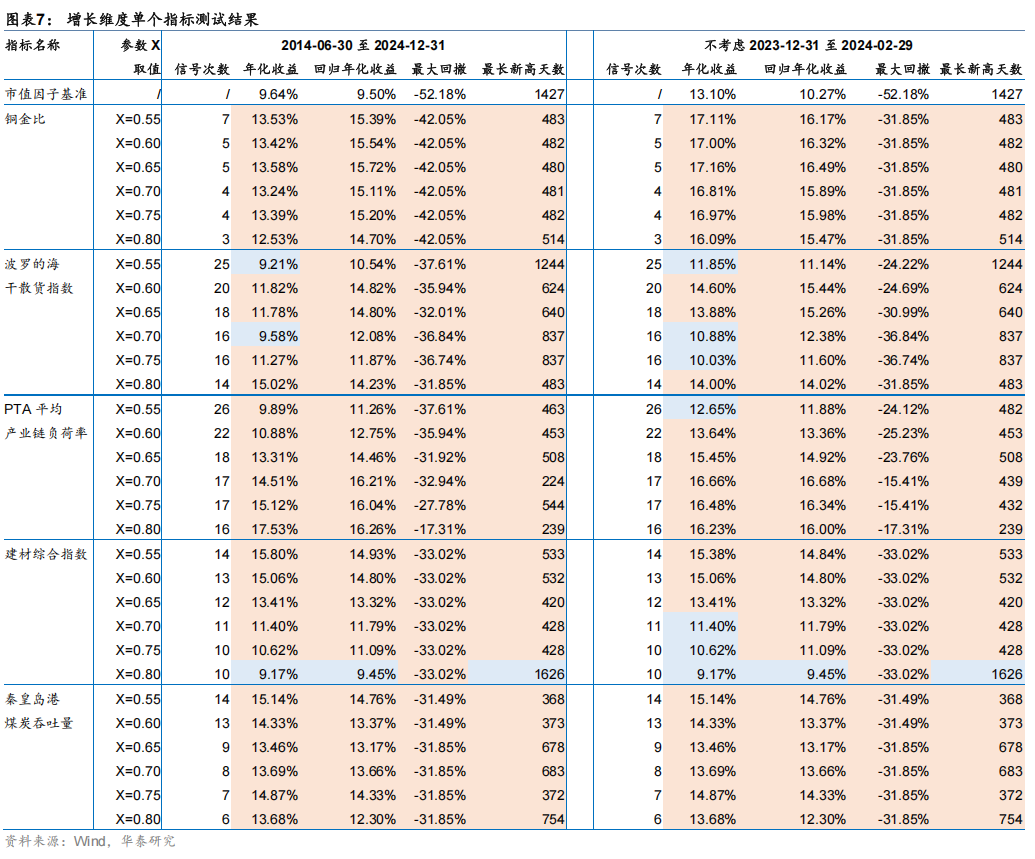

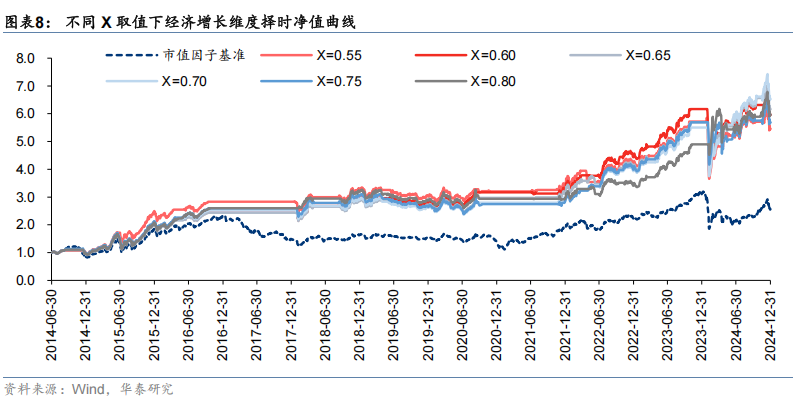

在构建策略时,为了降低过拟合风险,5个指标应当共享X取值。每个指标都有三种趋势得分——+1,不景气,利好小市值;-1,景气,利空小市值;0,没有明确观点。5个指标加总后得到经济增长趋势得分,总分在-5到+5之间。当经济增长趋势得分≥1时,开仓市值因子;当经济增长趋势得分≤-1时,清仓市值因子;当经济增长趋势得分等于0时,维持先前仓位。取6个X取值,在训练集上开展回测。结果显示,不同X取值下,各维度业绩指标相较基准均有显著改善,而且不同X的表现较为接近,说明在经济增长维度,X较为鲁棒;其中,最优的X是0.65。

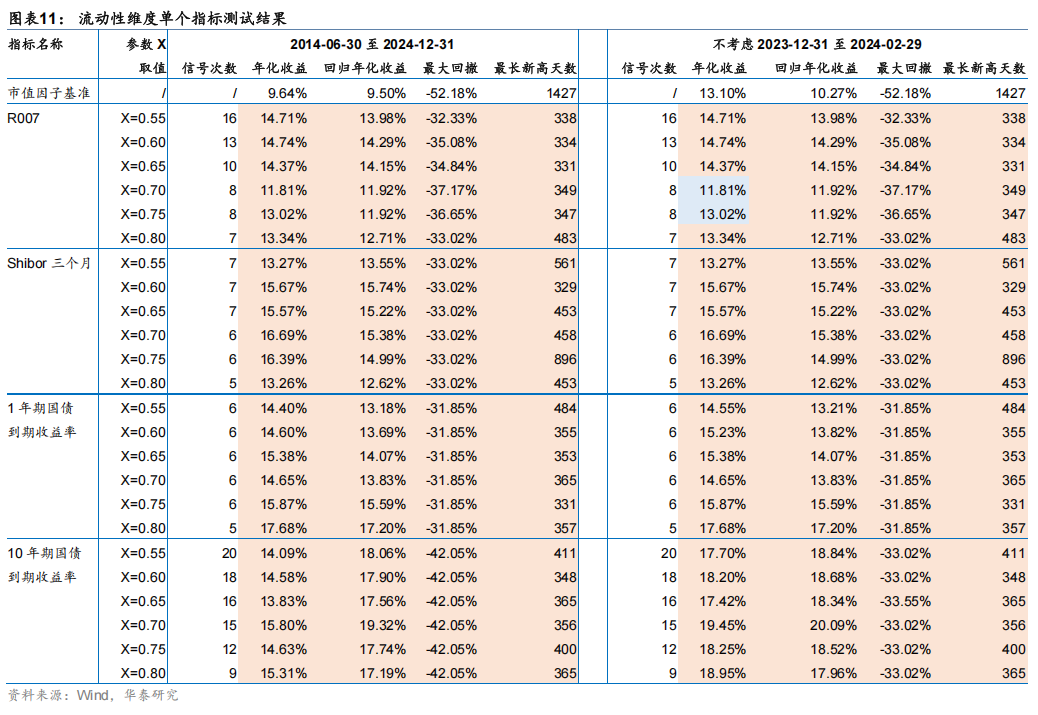

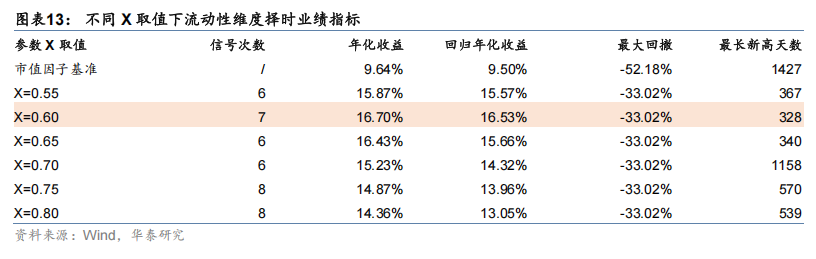

流动性维度趋势择时

流动性越宽松,小市值公司越容易以低成本的资金开展经营,其估值端弹性相较大市值公司更大,即宽松利好小市值是本节的先验逻辑。与经济增长维度类似,采用单指标回测最终确定了4个流动性维度指标,涵盖短端利率到长端利率。

在构建策略时,同样为了降低过拟合风险,4个指标应当共享X取值。每个指标都有三种趋势得分——+1,宽松,利好小市值;-1,收紧,利空小市值;0,没有明确观点。4个指标加总后得到经济增长趋势得分,总分在-4到+4之间。当流动性趋势得分≥1时,开仓市值因子;当流动性趋势得分≤-1时,清仓市值因子;当流动性趋势得分等于0时,维持先前仓位。取6个X取值,在训练集上开展回测。结果显示,不同X取值下,各维度业绩指标相较基准均有显著改善,而且不同X的表现较为接近,说明在流动性维度,X同样较为鲁棒;其中,最优的X是0.60。

03 市值因子拐点模型

上文用市值因子自身趋势进行择时的效果并不理想,下文将尝试捕捉市值风格在极端交易情绪后的反转机会。交易拥挤往往发生在“击鼓传花”式的上涨中,呈现出涨速较快、成交量升高等特点。一旦量价背离,就表明持股者可能找不到“接棒者”,接踵而至的就是踩踏式下跌,呈现出反转形态。鉴于此我们通常用量价数据来观察交易是否拥挤。拐点模型包括十类拥挤度指标,每一类拥挤度指标又包括不同参数或不同计算视角的子指标。子指标是否能有效提示市值风格的反转机会,我们在训练集上用门限测试来检验。对于通过门限测试的子指标,将其逐层整合,最终得到大市值拥挤度得分和小市值拥挤度得分。

十类拥挤度指标介绍

动量之差

共计14个子指标。动量与交易拥挤度成正比。

等于小市值组的T日动量mS减去大市值组的T日动量mL,T取5/10/20/30/40/50/60。其中,动量的计算有两种方式,因子视角和个股视角的计算结果差异源于滚动窗口T中大市值组成分股和小市值组成分股的变化(后文类似):

1)因子视角:站在t日,计算小市值组个股当日对数收益率的均值mS,t,计算大市值组个股当日对数收益率的均值mL,t,然后分别计算两者滚动T日之和,得到mS和mL;

2)个股视角:站在t日,计算小市值组个股T日对数收益率的均值mS,计算大市值组个股T日对数收益率的均值mL。

成交额之比

共计14个子指标。成交额与交易拥挤度成正比。

等于小市值组的T日总成交额vS除以大市值组的T日总成交额vL,T取5/10/20/30/40/50/ 60。其中,总成交额的计算同样有因子视角和个股视角两种方式:

1)因子视角:站在t日,计算小市值组个股当日成交额之和vS,t,计算大市值组个股当日成交额之和vL,t,然后分别计算两者滚动T日之和,得到vS和vL;

2)个股视角:站在t日,计算小市值组个股T日成交额之和,再求和得到vS;计算大市值组个股T日成交额之和,再求和得到vL。

换手率之比

共计14个子指标。成交额与交易拥挤度成正比。

等于小市值组的T日平均换手率uS除以大市值组的T日平均换手率uL,T取5/10/20/30/ 40/50/60。其中,平均换手率的计算同样有因子视角和个股视角两种方式:

1)因子视角:站在t日,小市值组当日换手率uS,t等于成分股当日成交额之和vS,t除以当日流动市值之和kS,t,大市值组当日换手率uL,t等于成分股当日成交额之和vL,t除以当日流动市值之和kL,t,然后分别计算uS,t和uL,t滚动T日均值,得到uS和uL;

2)个股视角:站在t日,小市值组个股i的T日换手率uS,i等于T日成交额之和vS,i除以T日流通市值的均值kS,i,大市值组个股i的T日换手率uL,i等于T日成交额之和vL,i除以T日流通市值的均值kL,i,然后分别计算小市值组成分股uS,i和大市值组成分股uL,i的均值,得到uS和uL。

波动率之比

共计12个子指标。波动率与交易拥挤度成正比。

等于小市值组T日波动率σS除以大市值组的T日波动率σL,T取10/20/30/40/50/60。其中,波动率的计算同样有因子视角和个股视角两种方式:

1)因子视角:站在t日,计算小市值组个股当日对数收益率的均值mS,t,计算大市值组个股当日对数收益率的均值mL,t,然后分别计算两者滚动T日标准差,得到σS和σL;

2)个股视角:站在t日,计算小市值组个股T日对数收益率标准差的均值σS,计算大市值组个股T日对数收益率标准差的均值σL。

真实波幅之比

共计14个子指标。大家常说的波动率通常指日间波动,而真实波幅是指隔夜波动和日内波动中的较大者,是振幅的“升级版”,其计算公式如下:

真实波幅之比等于小市值组T日平均真实波幅τS除以大市值组T日平均真实波幅τL,T取5/10/20/30/40/50/60。其中,平均真实波幅的计算同样有因子视角和个股视角两种方式:

1)因子视角:站在t日,计算小市值组个股当日真实波幅的均值τS,t,计算大市值组个股当日真实波幅的均值τL,t,然后分别计算两者滚动T日之和,得到τS和τL;

2)个股视角:站在t日,计算小市值组个股i的T日真实波幅的均值τS,i,计算大市值组个股i的T日真实波幅的均值τL,i,然后分别计算τS,i和τL,i的均值,得到τS和τL。

涨跌比之差

共计14个子指标。涨跌比与交易拥挤度成正比。涨跌比等于(上涨成分股数量-下跌成分股数量)/成分股总数量。

涨跌比之差等于小市值组T日涨跌比φS减去大市值组T日涨跌比φL,T取5/10/20/30/40/ 50/60。其中,涨跌比的计算同样有因子视角和个股视角两种方式:

1)因子视角:站在t日,计算小市值组个股当日涨跌比φS,t,计算大市值组个股当日涨跌比φL,t,然后分别计算两者滚动T日的均值,得到φS和φL;

2)个股视角:站在t日,直接根据T日对数收益率,计算小市值组个股T日涨跌比φS和大市值组个股T日涨跌比φL。

强势股占比之差

共计6个子指标。强势股占比与交易拥挤度成正比。强势股占比等于站上T日均线的成分股数量除以成分股总数量,T取10/20/30/40/50/60。强势股占比之差等于小市值组强势股占比减去大市值组强势股占比,逐日计算。

配对相关性之差

共计6个子指标。某风格内成分股的走势越趋同,交易拥挤度越高。配对相关性以及下文即将介绍的第一主成分贡献率、风险对冲系数都是刻画走势趋同程度的指标。站在t日,取小市值组个股T日对数收益率序列,计算相关系数矩阵RS;取大市值组个股T日对数收益率序列,计算相关系数矩阵RL。然后,分别计算RS和RL除对角线以外元素的均值,两者相减就是配对相关性之差。T取10/20/30/40/50/60。

第一主成分贡献率之差

共计6个子指标。同配对相关性之差计算RS和RL后,分别计算RS和RL的最大特征值除以全体特征值之和,两者相减就是第一主成分贡献率之差。

风险对冲系数之差

共计6个子指标。我们都知道,多资产之间的相关性越低,在构建组合时,风险对冲能力越强。风险对冲系数等于成分股等权组合波动率除以成分股波动率之和。站在t日,取小市值组个股T日对数收益率序列rS,i。小市值组个股等权组合,其波动率σS,port等于全体个股rS,i的均值,再求T日标准差;而全体个股波动率之和σS,sum等于rS,i先取T日标准差,再求和;σS,port除以σS,sum就是小市值组的风险对冲系数。类似地,我们可以计算大市值组的风险对冲系数,两者相减就是风险对冲系数之差。T取10/20/30/40/50/60。

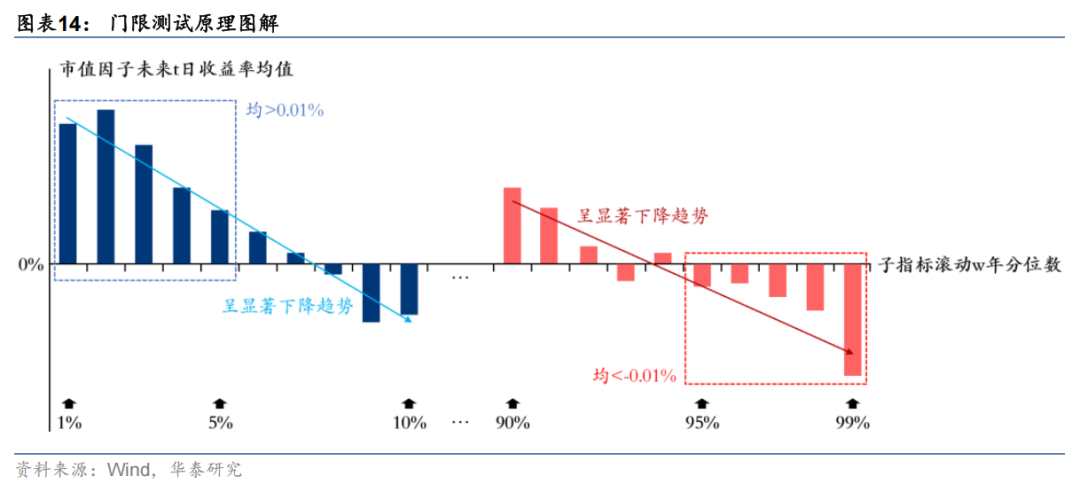

门限测试原理

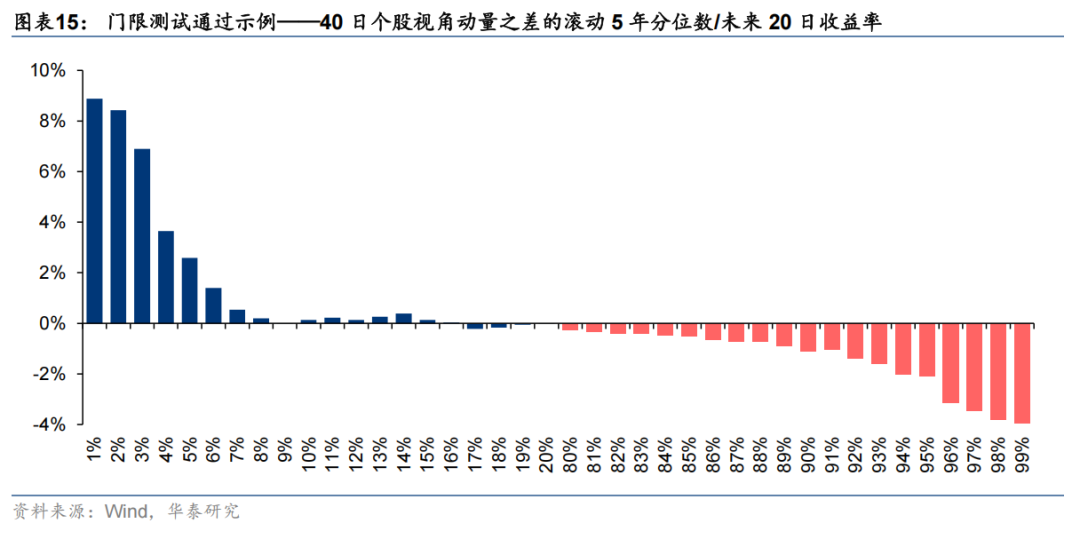

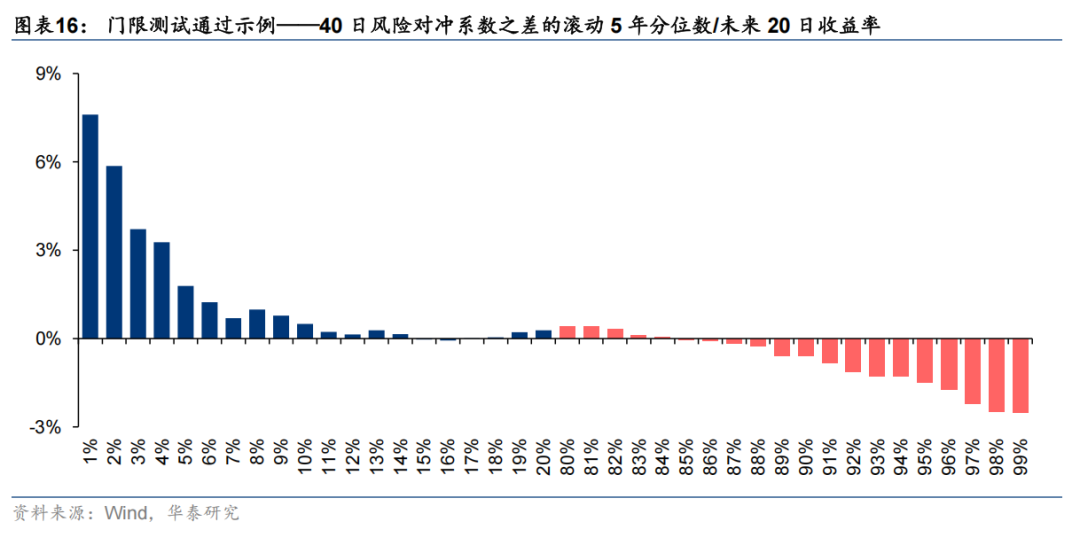

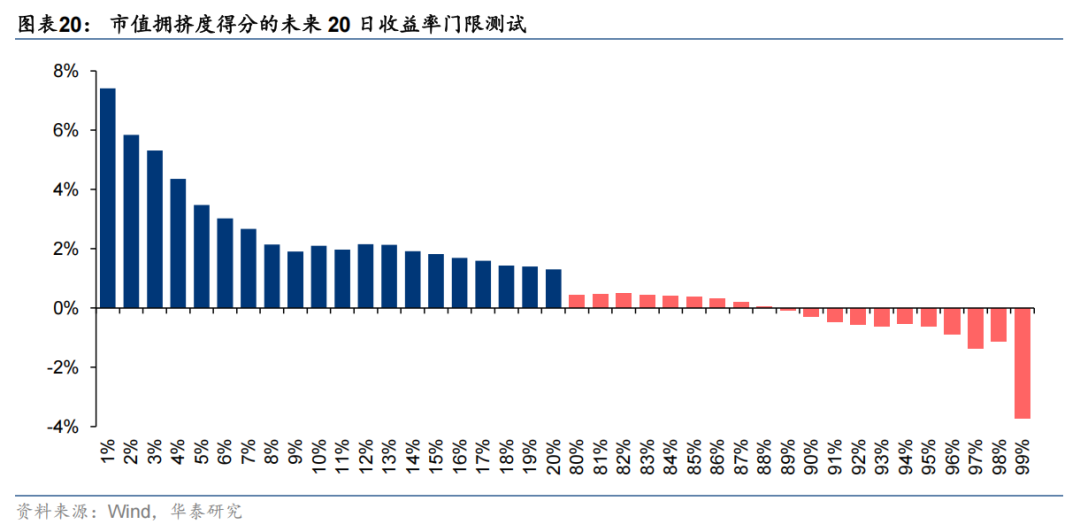

门限测试是用来评价一个量价指标是否具备反转特征的比较科学的方法。我们可以用量价指标的w年滚动分位数来定义门限值。对于市值因子来说,一个良好的拥挤度指标应当具备以下特征:门限值越靠近100%,小市值风格越拥挤,市值因子未来跌幅越大;门限值越靠近0%,大市值风格越拥挤,市值因子未来涨幅越大。所以,门限测试进一步统计了达到某个门限值的全体样本未来t日收益率的均值——如果收益率均值随着门限值的提高呈下降趋势,即呈现出反转特征,说明这是一个良好的拥挤度指标。这里之所以用均值,而不用中位数,是因为拐点模型的主要目的不是为了博取收益,而是为了规避前期强势风格反转后的踩踏式下跌,用均值能够将这些极端情况考虑在内。w取3/4/5,t取5/10/15/20。

我们基于上述原理制定了定量规则,如下图所示。出于降低过拟合风险的考虑,在制定定量规则时,我们要求子指标对于小市值风格反转和大市值风格反转均有效,而不是从小市值风格反转和大市值风格反转分别选取指标。子指标只有同时满足以下条件,才认为通过门限测试:

1)对于门限值1%至10%的部分,市值因子未来t日收益率均值在95%置信水平下呈现显著下降趋势;

2)对于门限值1%至5%的部分,每一个门限值对应的市值因子未来t日收益率均值都需要大于0.01%;

3)对于门限值90%至99%的部分,市值因子未来t日收益率均值在95%置信水平下呈现显著下降趋势;

4)对于门限值95%至99%的部分,每一个门限值对应的市值因子未来t日收益率均值都需要小于-0.01%;

5)门限值1%至10%的部分市值因子未来t日收益率均值,应大于门限值90%至99%的部分市值因子未来t日收益率均值;

6)对于不同的w和t的组合,只要有一个组合满足上述5个条件即可。

下图展示了两个通过门限测试的子指标案例:

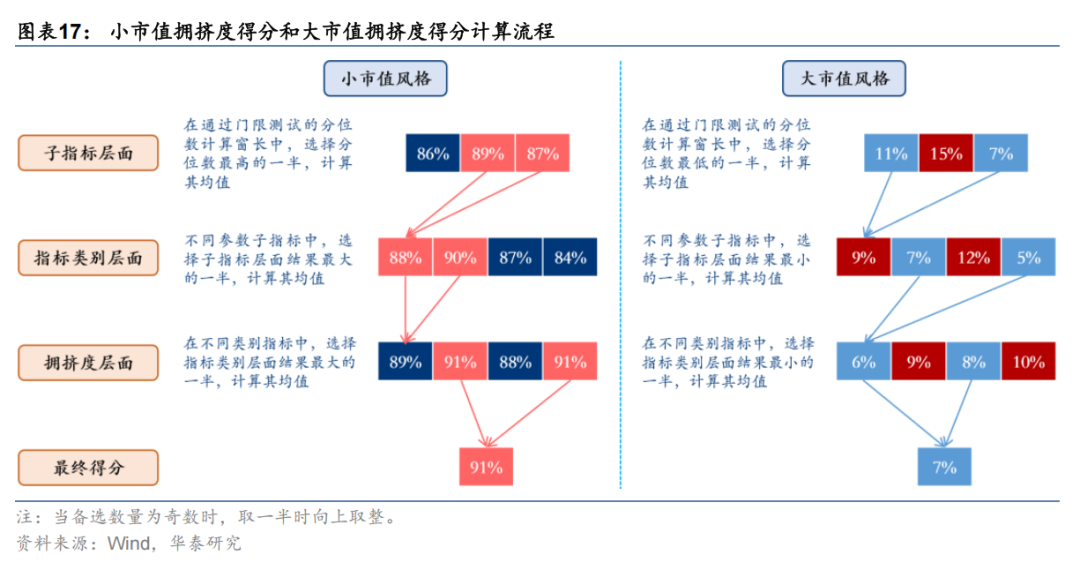

拥挤度得分计算

在训练集上开展门限测试,结果显示,除波动率之比和强势股占比之差外,其余8类指标均有子指标通过门限测试,共计38个子指标。因篇幅限制,不再逐一介绍。当然,实战中很难要求这些子指标同步地触发比较极端的门限值,有一半及以上的子指标触发反转阈值基本就可以认为某个风格处于高拥挤状态。从子指标合成最终的拥挤度得分分为三步:

1) 对于单个子指标,通过门限测试的w和t的组合可能有多个,其中不同的w对应不同的门限值。每个交易日,在不同的w中,对于小市值风格,取门限值最高的一半,求其均值;对于大市值风格,取门限值最低的一半,求其均值;从而得到单个子指标的拥挤度得分。

2) 对于一类指标,通过门限测试的不同参数T和不同计算视角的子指标可能有多个,改变参数T和改变计算视角都会影响门限值。每个交易日,在不同的子指标中,对于小市值风格,取门限值最高的一半,求其均值;对于大市值风格,取门限值最低的一半,求其均值,从而得到一类指标的拥挤度得分。

3) 最后,通过门限测试的指标也有多类。每个交易日,在不同的指标类别中,对于小市值风格,取门限值最高的一半,求其均值,从而得到小市值拥挤度得分,越接近于100%越拥挤;对于大市值风格,取门限值最低的一半,求其均值,从而得到大市值拥挤度得分,越接近0%越拥挤。

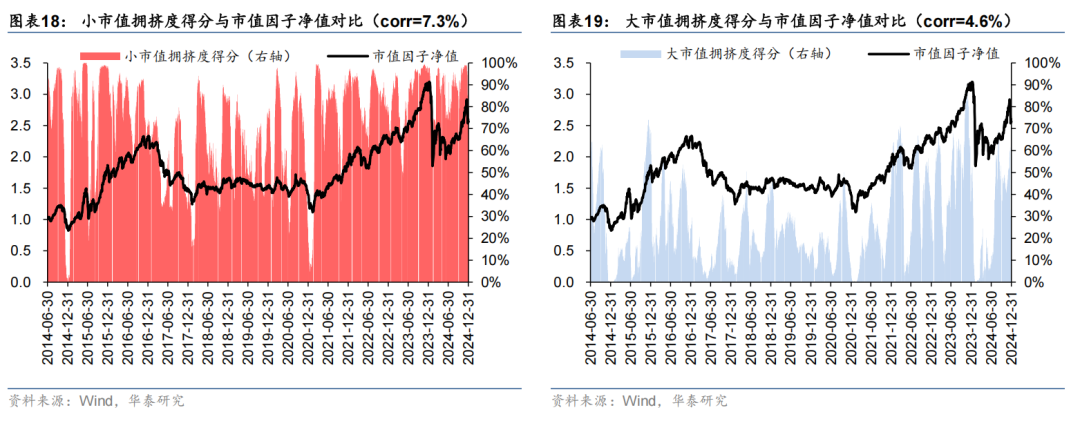

整体来说,小市值拥挤度得分、大市值拥挤度得分和市值因子未来1日收益率之间相关性分别仅为7.3%、4.6%,不算显著。但在市值因子发生反转之前,拥挤度得分通常会偏左侧达到一个极端值,给投资者足够的应对时间。例如,2021-02-18大市值风格发生反转,而大市值风格拥挤度自2020-12-31起一直小于5%;2024-01-10小市值风格发生反转,而小市值风格拥挤度自2023-10-24起一直大于95%。我们进一步发现,市值拥挤度得分在训练集上也是可以通过门限测试的。

04 趋势与拐点相结合

本文的最后一部分将趋势模型与拐点模型结合,应用于市值因子择时。

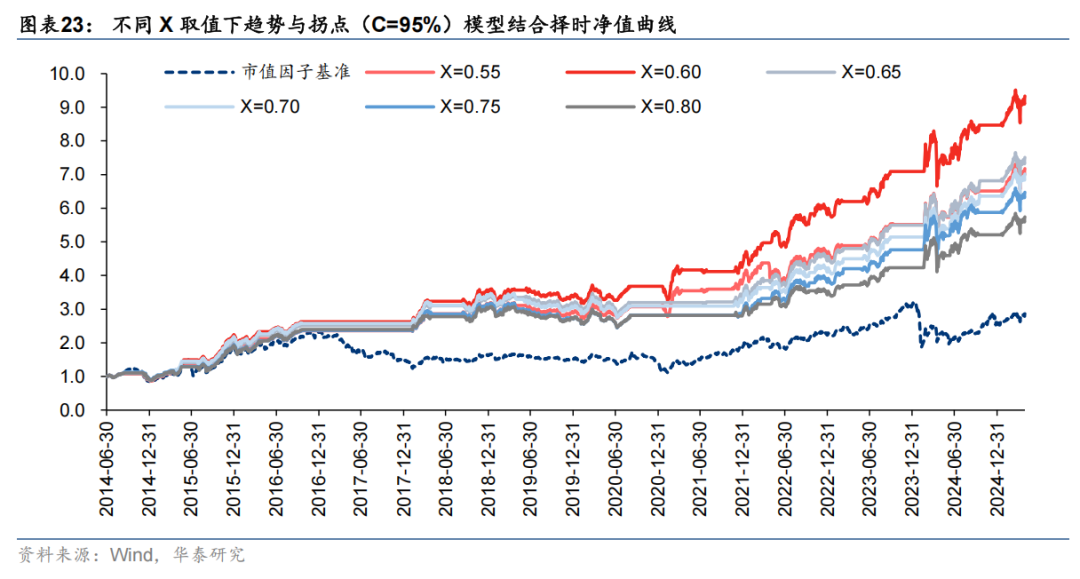

对于趋势模型,我们要求经济增长维度和流动性维度取相同的X。两者均有看好小市值、看好大市值、延续前期状态三种情况,分别记作+1、-1、0分,两者相加,最终得分在-2至+2之间。对于拐点模型,考察最近20个交易日,如果有两个交易日小市值拥挤度得分大于阈值C,提示小市值风格拥挤,记作-2分,其余情况记作0分;如果有两个交易日大市值拥挤度得分小于阈值1-C,提示大市值风格拥挤,记作+2分,其余情况记作0分。因为在计算拥挤度得分时,小市值风格和大市值风格用了不同的子指标和参数,所以在极端行情中,有可能出现小市值风格和大市值风格同时提示拥挤的情况。例如2024-01-29,在小市值风格经历了第一段快速回撤后,小市值风格还没脱离拥挤区间,大市值风格也开始提示拥挤。这种情况下,以先出现的信号为准。和X一样,C也是一个重要参数。

需要说明的是,之所以拐点模型的信号延续20个交易日,是因为拐点模型信号偏左侧,而且在未来20日收益率门限测试中的表现较好。之所以拐点模型的得分设置为±2,是因为拐点模型应当起到“一票否决”的效果。最后,我们将趋势模型和拐点模型的得分相加,当总得分≥1时,开仓市值因子;当总得分≤-1时,清仓市值因子;当总得分等于0时,维持先前仓位。回测区间截至2025-04-30。

市值因子择时方案

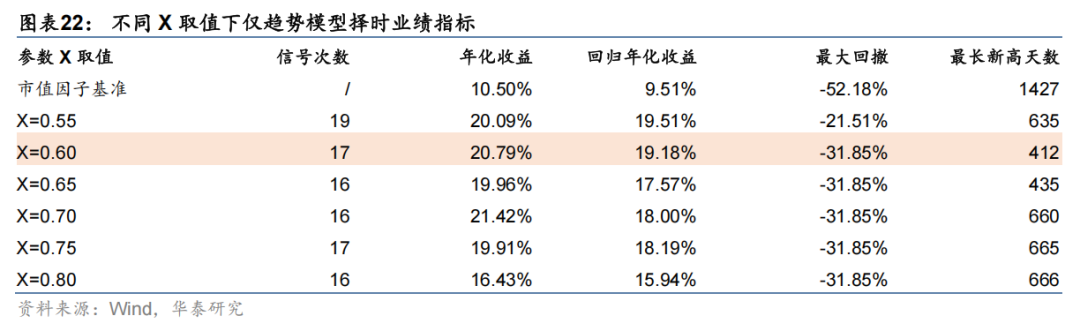

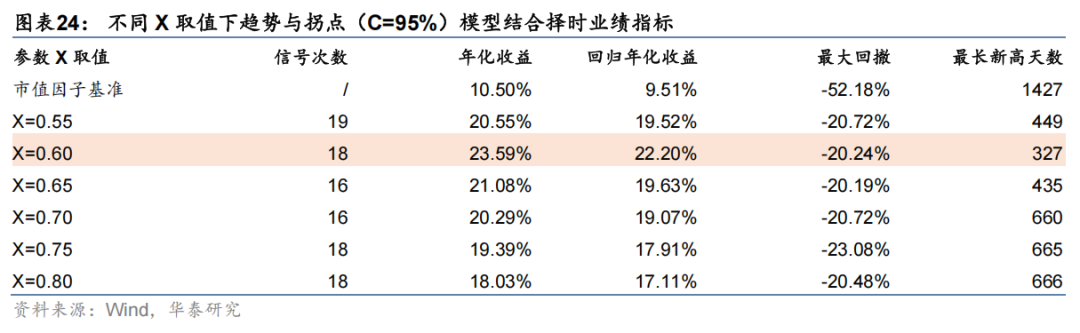

我们一共测试了三种方案——仅趋势模型、趋势与拐点(C=95%)模型结合、趋势与拐点模型(C=99%)结合。结果显示,趋势与拐点(C=95%)模型结合的方案表现最优。取不同的X,相较于其他两种方案,最优方案从整体上看能够大幅削减最大回撤,小幅改善年化收益/回归年化收益和最长新高天数。最优的X取值是0.60,相较市值因子基准,年化收益和回归年化收益分别提升13.09 pct和12.69 pct,最大回撤下降31.94 pct,最长新高天数下降1100个交易日。最优方案的开仓次数仅有17次,调仓频率较低。

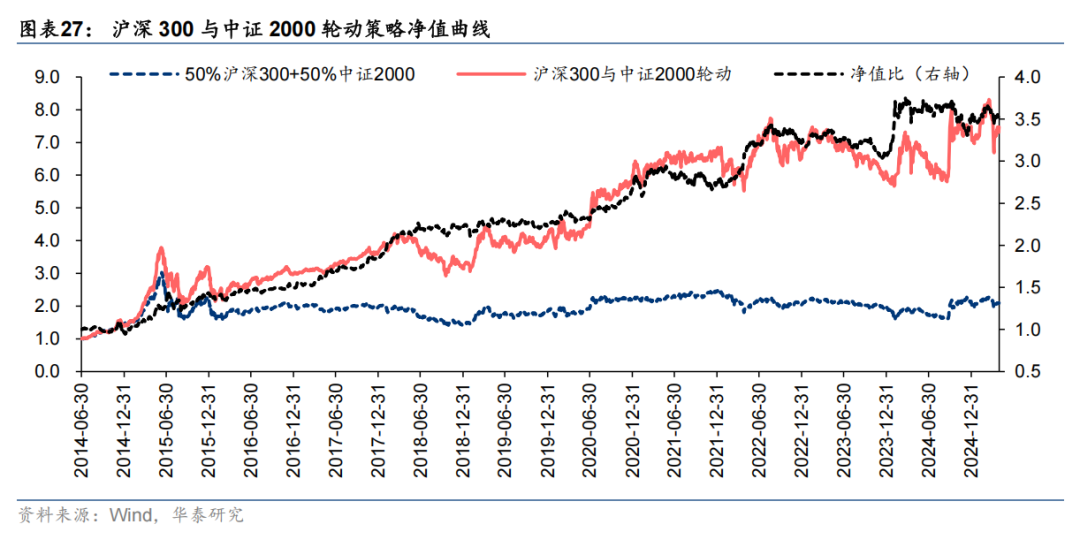

沪深300与中证2000轮动方案

市值因子择时模型的一个应用是宽基指数轮动。我们将沪深300指数作为大市值风格的代表,将中证2000指数作为小市值风格的代表,用趋势(X=0.60)与拐点(C=95%)模型结合的信号对两者开展轮动。基准是两者等权组合,在每个轮动信号发出后再平衡。回测结果显示,轮动组合相较于基准组合年化收益和回归年化收益分别提升13.74 pct和14.27 pct,夏普比率提升0.50,最大回撤下降7.75 pct,最长新高天数为600个交易日,而基准组合至今没有修复2015年的高点。

不难发现,2021年以来,轮动组合相对基准组合的超额收益波动显著增大,信号的胜率有所下降。这可能是因为随着A股市场的发展,A股数量已经超过5000只,而中证2000大多数成分股的总市值排名在2500名附近,因此从严格意义上来说,中证2000已经不是纯粹的小市值风格了。尤其是2024年,中证2000的表现和更加贴合小市值风格的万得微盘股指数的表现差距较大。用什么指数表征小市值风格,其答案可能也会随着中国资本市场的蓬勃发展而不断变化。

总结与反思

说到择时,过拟合是一个永远绕不过去的话题。本研究中,虽然多指标打分、多组双均线系统的应用在一定程度上可以降低择时结果对指标噪声和参数的敏感性,但指标的选取过程依然存在过拟合风险。对此,我们能做的就是尽量选择从逻辑上能够说得通的指标。在量化投资领域有一个公理,模型的可靠性等于信号的IC乘以样本宽度——要想提升样本宽度,要么增加资产数量,要么增加时间序列长度、提升采样频率。

对于市值因子择时来说,看多小市值就意味着看空大市值,故资产数量等于1,属于最差的情况。所以在训练集固定的情况下,为了提升模型的可靠性,只能提升采样频率。这也是本研究只使用高频宏观数据和日频交易数据的原因之一,只不过模型可能依然达不到可靠的程度,毕竟没有像量化私募基金那样使用更高频的日内交易数据来择时。还有一些对市值因子择时有指示意义的指标,像股指期货升贴水,并没有在本研究的考察范围内,正是因为股指期货上市时间较晚,时间序列长度不够。

总之,如果不做日内择时,就很难从根源上解决择时的过拟合问题。除了交给时间去检验之外,我们也建议在使用定量择时模型的时候,可以结合一些主观判断。比如,小市值风格拥挤只是小市值风格回撤的必要非充分条件,回撤的发生还需要实质性利空事件的“点火”。如2024年1月“雪球”产品敲入、IM贴水加剧,再如2024年4月新“国九条”出台,过去几次小市值风格的回撤都有迹可循。否则,小市值风格有可能继续上涨,如果机械地遵循“过去20个交易日中有两个交易日触发高拥挤阈值”的回测条件,有可能错失最后一段收益较为可观的加速上涨行情。实战中完全可以比模型处理得更加灵活。

风险提示:

1) 报告涉及的模型均根据历史规律总结,历史规律可能失效,例如中国经济正在转型过程中,传统制造业指标对中国经济增长的指示意义可能会逐步下降;

2) 报告涉及的方法学不一定能够直接迁移至其它A股风格,例如红利风格长期走势较为温和,其拐点模型的构建难度相对较大;

3) 报告涉及的宽基指数不代表任何投资意见,请投资者谨慎、理性地看待。

研报:《基于趋势和拐点的市值因子择时模型》 2025年5月25日

分析师:林晓明 S0570516010001 | BPY421

分析师:徐特 S0570523050005

分析师:何康 S0570520080004 | BRB318