(来源:中金基金)

01

回顾2024:

宏观政策发力扭转风险偏好,A股呈“W”形态走势,整体震荡上行

2024年,宏观范式转变对全球经济和市场的影响越发深刻,中外经济周期延续异步和分化,有效需求不足掣肘国内经济,物价水平承压。面对诸多困难,2024年政策组合拳频出,持续释放超预期宽松信号,12月中央政治局会议召开,经济形势得到高度关注,十年来首次定调“适度宽松”的货币政策。

A股全年整体呈现“W”形态走势,年初至2月初,小微盘股调整带动市场全面走弱;2月以后资金面好转,政策持续优化,市场震荡上行。5月后经济预期走弱,市场震荡下行。9月下旬,积极的政策信号较大幅度扭转了市场的悲观预期,市场情绪阶段性回暖,指数短期快速拉升后盘整至年底。

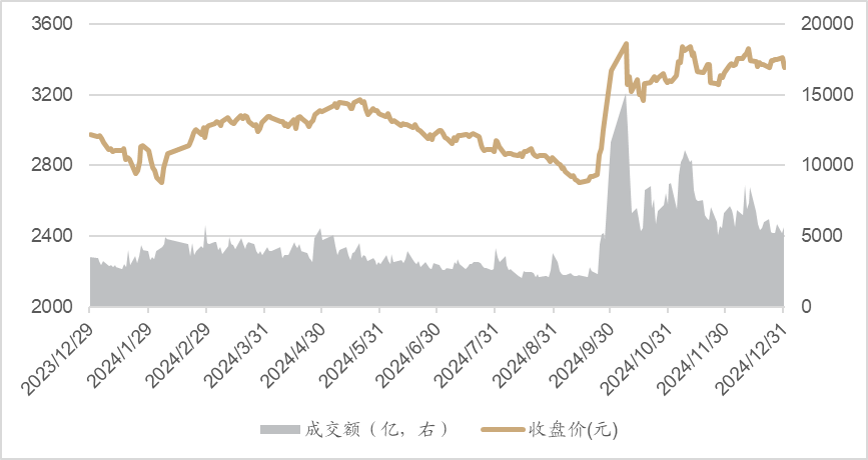

图:上证指数2024年走势

数据来源:万得资讯、中金基金,统计区间为2024年

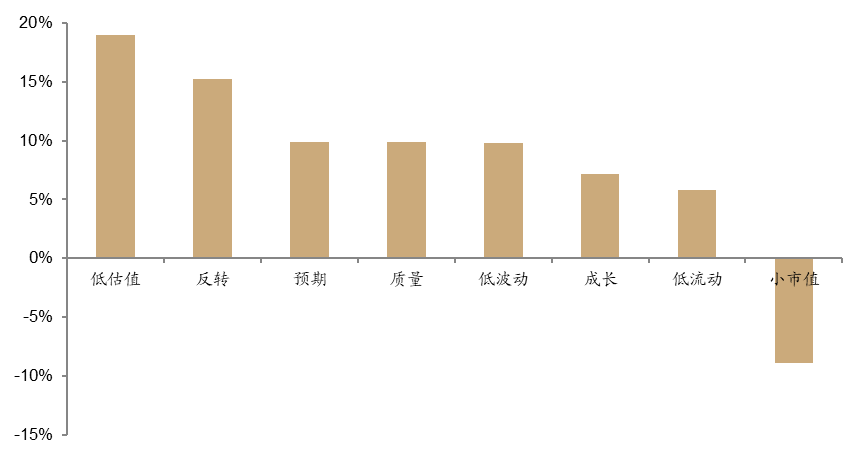

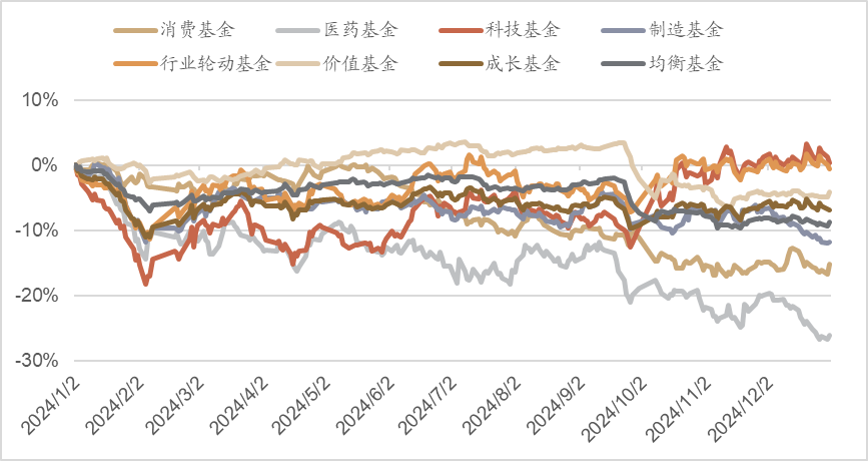

数据来源:万得资讯、中金基金,统计区间为2024年全年来看,沪深300、中证500、中证1000、科创50、创业板指等代表性指数分别收获14.68%、5.46%、1.20%、16.07%、13.23%的涨幅。风格因子角度,多数风格因子收获正收益,低估值、反转、预期、质量全年表现靠前,小市值回撤收负。权益类基金中,科技类基金表现较好,医药、消费类基金表现较差,多数权益基金未能跑赢中证800指数。

图:风格因子-2024年收益率

数据来源:万得资讯、中金基金,统计区间为2024年

数据来源:万得资讯、中金基金,统计区间为2024年图:权益基金相对中证800超额

数据来源:万得资讯、中金基金,统计区间为2024年

数据来源:万得资讯、中金基金,统计区间为2024年02

展望2025:估值仍处合理区间,宏观政策积极有为

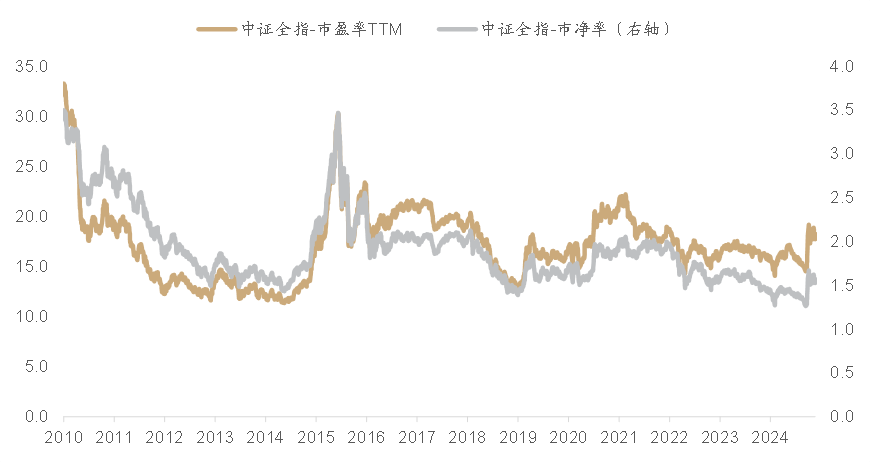

从中证全指静态估值变化来看,2024年9月下旬以来A股市场的强势反弹主要由政策预期引导下的估值修复驱动。估值抬升反映在市场交易特征上呈现短期内放大的成交量、换手率和两融资金规模,一定程度上对过去三年累积的悲观市场情绪做了一次系统性修复。尽管市场自底部有一定幅度的修复,但从A股市场当前估值在历史的相对位置以及与债券资产的相对性价比两个维度来看,A股估值仍处合理区间。

我们认为尽管国内外形势仍有诸多挑战,但市场不应低估宏观政策对经济增长支持的意愿与能力。伴随政策端拐点已现,有望带动名义增速企稳回升以及经济增长内生动能的逐步恢复。在此背景下,投资者或可以全新的投资视角捕捉A股市场的投资机遇。

图:中证全指历史估值时间序列

数据来源:万得资讯、中金基金,截至2024年12月31日

数据来源:万得资讯、中金基金,截至2024年12月31日图:沪深300市盈率倒数与十年期国债到期收益率比值

数据来源:万得资讯、中金基金,截至2024年12月31日

数据来源:万得资讯、中金基金,截至2024年12月31日2024年12月政治局会议释放了“更加积极有为”的政策信号,支持性货币政策或进一步逆周期加码,综合运用各类工具保持宽裕流动性环境,引导实体经济融资成本维持低位。财政政策更加积极向支持民生和消费方向倾斜。“更加积极”的财政政策和“适度宽松”的货币政策也有望形成更好的配合,助力增长动能持续增强和经济结构不断优化。考虑到A股资产的风险溢价仍有下行空间,企业盈利增速有望迎来拐点,我们认为2025年A股市场仍可有所期待。

03

站在当下,如何布局2025?

回望2024年,A股市场一扫三年的阴霾,迎来了宏观政策发力、风险偏好提升的重要节点。展望2025,投资者进行资产配置时可关注以下几类机会。

公司分红是长线投资者购买股票的重要目的及收益的重要来源,通过持续、稳定的分红政策,公司向市场传达了企业能保持稳健经营绩效和持续价值创造的信号。投资于具有长期盈利能力、持续分红意愿的上市公司,有望实现长期的复利回报。因此,大盘价值风格具备长期配置的价值。

随着宏观流动性改善,叠加基本面预期修复,市场的风险偏好以及成交活跃度有望回升。产业周期上行的成长类风格内部或存在自下而上选股机会。

2025年我们将面临更为复杂的外部环境,海外市场的不确定性增加,投资者在组合构建时需警惕外围市场波动率上行给组合带来的潜在风险。

MACD金叉信号形成,这些股涨势不错!