(来源:中华粮网)

来源:中华粮网

中华粮网致力于成为中国粮食行业最权威、最专业的信息及数据服务提供商。

8月中旬以来,豫南及湖北产区春花生相继上市,新米供应压力逐步增加叠加需求持续疲软,对花生期货价格形成较大压制,目前盘面价格已经重新回到上市以来低位附近,且从文华独创的估值线来看目前花生期价处于估值线下限附近,属于被低估的状态。短期受春花生供应趋紧及成本支撑,花生期货阶段性底部相对明确。那么,在低估值局面下,花生基本面将迎来哪些拐点,行情能否筑底回升?

春花生集中上量结束&进口量偏少 短期市场供应趋紧

河南作为全国花生面积及产量占比最大的产区,今年新花生种植面积稳中有升,但6月至8月初河南尤其是豫南地区遭遇了严重的旱情,驻马店、正阳等地降雨持续不足,导致花生总产量预期不太乐观,因高温会显著抑制花生生长,尤其是结荚期和饱果期,致使花生结果率下降、果粒较小。虽然花生是耐旱作物,且8月上旬的降雨缓解了河南主产区旱情,但旱情已对春花生、麦茬花生的种植、生长造成了实质性损害,尤其是豫南地区灌溉条件相对有限,预计单产大概率下滑。

当前春花生集中上量基本结束,产区陈花生也陆续扫尾,旧作余货量不多。由于前期春花生品相不达预期,承压于需求疲软及结转库存阶段性抛压释放,河南通货现货价格高开低走。近期随着花生价格下跌,农户惜售心理逐步加强,叠加阴雨天气影响晾晒进度,花生供给量明显缩量,价格底部支撑逐步显现。9月中旬将迎来麦茬花生的集中上量,因今年豫南地区遭遇严重干旱可能影响麦茬花生单产,9月底供应压力或有限,关注麦茬花生上量节奏。

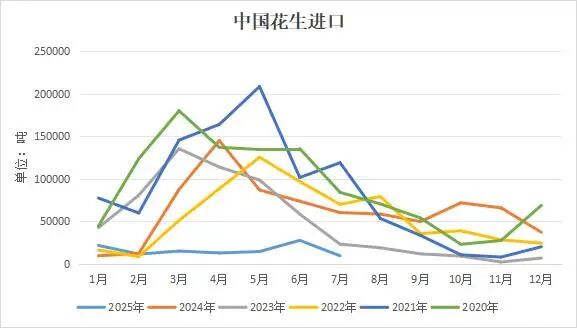

进口端同样值得关注,苏丹和塞内加尔是我国花生主要进口来源国,往年的3-6月都是其集中到港的时期,但今年却有较大的变化。苏丹方面,自2023年4月爆发内战以来,苏丹花生出口装运受到地缘政治及物流约束,始终较难运抵中国,目前苏丹内部冲突仍未平息,本年度苏丹花生出口或继续走低。塞内加尔方面,今年塞内加尔花生开关时间延迟,天气转热后进口贸易商担忧酸价提升等问题进口积极性较差,从而推迟后期到港情况。

由于非洲花生缺席到港,今年国内花生进口量同比暴跌,每月进口量不及3万吨,处于近五年同期偏低水平,7月花生进口量更是降至年内新低。根据海关统计数据显示,中国2025年7月花生进口量为9601.028吨,环比下降65.43%,同比下降84.11%。1-7月中国花生进口累计11.36万吨,环比减少36.22万吨,同比减少76.14%。目前进口花生报价基本稳定,根据进口的季节性规律,预计8-9月花生进口量仍会较低,进口米货源量偏少有望给予估值支撑。

个别油厂开始收购新季花生 开工率或缓慢回升

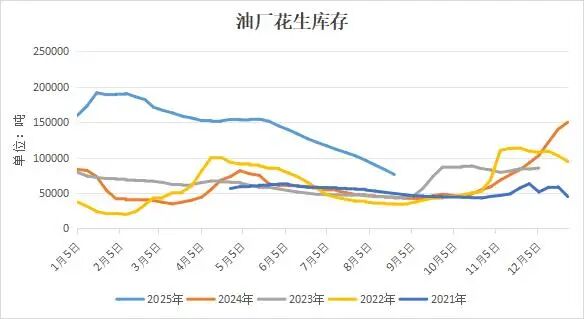

现阶段大多数油厂暂未开启新米收购工作,开机率整体维持低位,以消化库存为主,但上周个别油厂开始试探性收购,为市场传递积极信号。据山东某油厂反馈,他们已经收购了几百吨花生通米,日均到厂100-200吨。受花生采购成本支撑,当前花生粕和花生油价格相对稳定,油厂在中秋前不愿降价,压榨利润偏好使得花生库存持续下降。

根据我的钢铁网数据显示,截止到8月29日,国内花生油样本企业厂家花生库存统计76130吨,较上周减少7070吨,减幅为8.50%。基于低估值和常规备货需求,9月份油厂或将陆续入市收购新季花生,预计开工率将缓慢回升,后续关注主力油厂收购价格及收购量等关键指标的指引。

双节备货逐步临近 市场走货有好转预期

由于8月上市的新米干湿程度不一且质量差异较大,需求方多保持谨慎态度,以按需加工、采购为主,整体购销氛围持续平淡,终端消费环境未见明显好转,内贸市场也表现一般。但随着中秋国庆双节备货期逐步临近,市场普遍预期节日备货订单将在9月上旬陆续释放,早于麦茬花生集中上市阶段。随着花生价格的快速回落,当前价格已经充分交易了供应增加的预期,后期需求增加有望成为主要的价格上涨驱动因素,关注届时主销区的补库热情。

综合来看,新陈交替时期,受制于新花生持续上量以及需求表现疲软,叠加新季花生增产预期打击市场信心,当前花生期货价格跌至估值线下限附近,弱势供需已得到阶段性计价,未来或迎来左侧布局时点。短期随着中秋备货节点临近,主销区补货需求以及油厂阶段性入市将为行情提供反弹动力,中长期随着麦茬花生逐步上量,市场重心将转向供应压力与需求回暖的博弈。