来源:我的焦炭COKE

1、近期关税持续压制市场情绪,钢厂采购多转向谨慎,催货现象减少,多数转向按需采购,甚至有部分钢厂对于后市较为担忧,开始控制到货量。在偏弱情绪影响下,投机需求多暂停拿货,以积极出货为主,影响焦企出货节奏放缓。不过目前铁水产量基本持稳,焦炭刚需采购尚可,整体库存仍保持下降趋势。综合来看,当前焦炭供需基本平衡,而钢材预期悲观叠加部分焦煤价格小幅回落,短期内焦炭再次探涨难度较大,后期需关注钢材价格走势以及铁水产量变动。

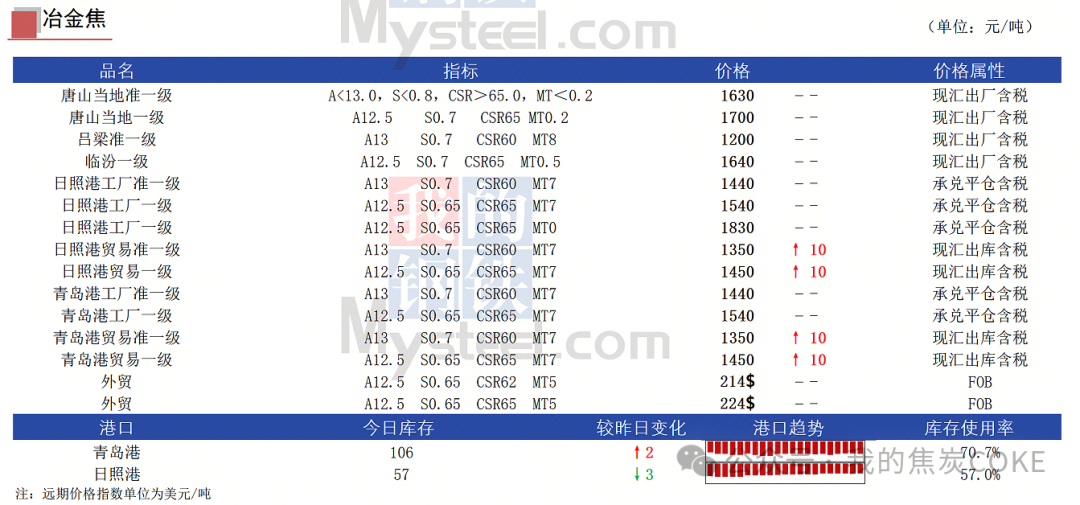

2、18日吕梁市场冶金焦价格偏强运行。15日主流钢厂对焦炭采购价进行首轮上调,干熄焦上调55元/吨,湿熄焦上调50元/吨,至此焦炭首轮全面落地。目前来看,钢厂盈利能力尚可,铁水产量依旧保持高位,钢厂对焦炭采购需求较强,然近期期货盘面大幅跳水,钢材价格震荡下行,铁水产量恐再次见顶,焦炭需求支撑反弹高度有限;另一方面,成本端原料煤价格持续走高,挤压焦企利润低位,焦炭现货成本支撑再现。整体来看,焦炭供需格局稍显宽松,但下游铁水产量高位需求以及原料端成本支撑下,本轮预计今日全面落地,后续需关注原料煤价格及铁水产量恢复情况。价格方面:现准一级湿熄冶金焦报1200元/吨,准一级干熄冶金焦报1410-1440元/吨,一级干熄冶金焦报1530-1550元/吨,均出厂价现金含税。

3、18日晋中市场焦炭价格偏强运行。15日山东市场主流钢厂对焦炭采购价湿熄上调50元/吨,干熄上调55元/吨,焦炭首轮提涨落地。目前焦炭价格在累计下跌11轮后终于迎来首轮提涨。焦企方面,目前区域内焦企利润不佳,成本端价格上涨挤压利润,大多处于盈亏边缘,各焦企保持正常开工节奏,限产幅度多在20%-30% 左右,近期出货情况稍有好转,但个别焦化厂库存仍处于高位;下游方面,铁水产量持续回升,钢厂高炉逐渐复工复产,部分钢厂有补库行为,但钢坯价格下跌加之盘面表现欠佳,市场情绪有所降温,钢焦在持续博弈下焦炭终于迎来首轮提涨,后期仍需关注铁水产量、高炉检修等影响,短期内焦炭市场暂稳运行。价格方面:现晋中准一级湿熄冶金焦报1230-1250元/吨,准一级干熄冶金焦报1480-1515元/吨,一级干熄冶金焦1640元/吨,均为出厂价现金含税。

4、焦炭供需基本平衡 利空因素主导下再度上探难度加大(2025.4.11-2025.4.17)

产量监测:铁水产量延续高位,焦炭刚需支撑较强,焦企多维持正常出货,叠加焦炭首轮提涨落地,焦企盈利能力有所恢复,部分焦企开工小幅提升,中国煤炭资源网监测的样本焦企产能利用率75.21%,较上周同期增加0.17个百分点。

利润监测:近期焦煤价格小幅上移,焦炭生产成本稍有提升,不过焦炭价格也已完成第一轮提降,焦企利润整体有所恢复,部分在盈亏线附近的企业已经转向盈利。

焦化厂库存监测:在刚需影响下,多数焦企出货顺畅,整体库存继续下移,但由于关税影响,市场情绪稍显偏弱,期货盘面震荡下行,投机需求多退市观望,钢厂基本保持按需采购,影响焦企库存降幅放缓,本期中国煤炭资源网监测的样本焦企库存为77.73万吨,较上周同期减少3.32万吨。

钢厂方面:目前黑色市场整体情绪偏弱,钢材价格整体下移,钢厂利润受损,而由于铁水处在相对高位,焦炭刚需仍存,企业多数维持按需采购节奏,部分库存偏低企业仍有催货行为,本期监测样本点钢企焦炭库存可用天数12.19天,较上周同期减少0.07天。

1、宝钢股份公告显示,拟以51.39亿元现金收购马钢股份持有的马钢有限35.42%股权,同步以38.61亿元现金增资马钢有限,预计投资金额合计为90亿元。

2、4月18日,国家能源局发布3月份全社会用电量等数据。3月份,全社会用电量8282亿千瓦时,同比增长4.8%。从分产业用电看,第一产业用电量106亿千瓦时,同比增长9.9%;第二产业用电量5578亿千瓦时,同比增长3.8%;第三产业用电量1484亿千瓦时,同比增长8.4%;城乡居民生活用电量1114亿千瓦时,同比增长5.0%。

3、工业和信息化部运行监测协调局局长陶青在回应新华财经记者提问时表示,一季度,钢铁行业运行总体平稳,钢材产品结构持续优化,建筑用钢筋产量4811万吨,同比下降2.9%;用于制造领域的特厚板、涂层板等产量同比增长均超过10%,产量超过3884万吨;粗钢产量总体保持基本稳定,全国粗钢产量2.59亿吨,同比微增0.6%。

4、当地政府新闻中心消息,2025年1-3月,俄罗斯第二大煤炭产区雅库特(即萨哈共和国)煤炭产量达到1330万吨,创历史新高,比去年同期增长近17%。

5、中国电力企业联合会近日发布的数据显示,一季度,全国全社会用电量2.38万亿千瓦时,同比增长2.5%。中国电力企业联合会统计与数据中心副主任蒋德斌认为,两方面因素导致一季度电力消费增速偏低。一方面是上年闰年因素。另一方面是气温偏暖因素。

6、国家统计局分省原煤产量数据显示,3月份,内蒙古产量再次居全国首位,原煤产量达12363.8万吨,同比增长1.9%;其次是山西,产量为11383.1万吨,同比增长19.6%;陕西省位居第三,产量为6923.8万吨,同比增长6.7%。其中,山西同比增幅创下了2020年12月份以来的新高,但因内蒙古3月份原煤产量创历史新高,使得山西再次错失首位。不过值得注意的是,内蒙古3月份的产量不仅是其历史新高,更是全国各省月度产量中的新高,之前的高位是山西2023年6月份的12215.2万吨。陕西3月份同比增幅同样创下了2022年9月份以来的新高。

(转自:我的焦炭COKE)