来源:我的焦炭COKE

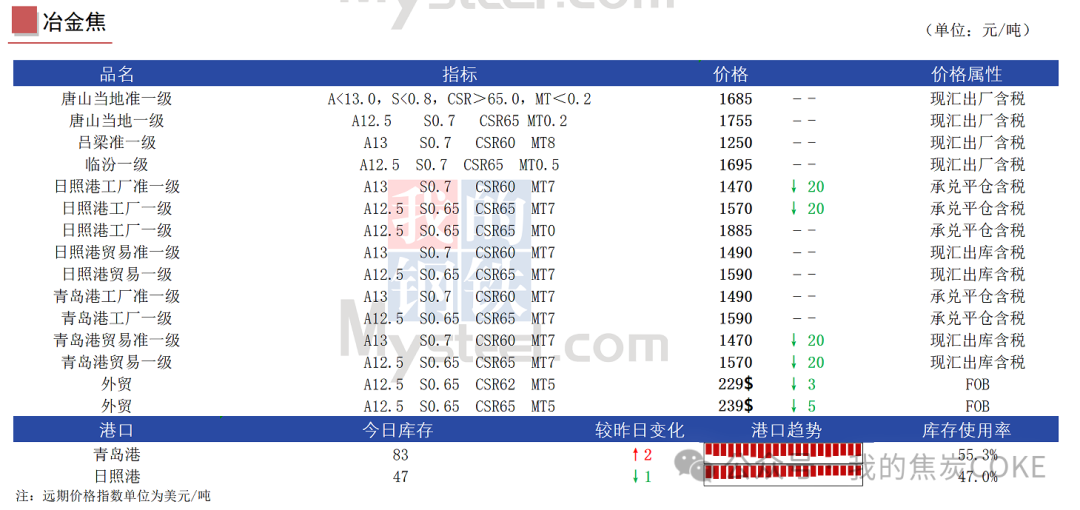

1、周末河北主流钢厂对焦炭开启第十轮提降,本轮降幅仍为50-55元/吨。上周开始在消费端恢复预期以及市场利好消息刺激下参与者情绪有所好转,期货出现升水,部分贸易商陆续入市买货,不过钢厂目前整体库存仍然偏高,采购意愿一般,整体影响焦企库存继续去化,叠加焦化负荷继续压减,焦企压力也有所缓解,但在各种关税影响下,市场情绪再次走差,短期焦炭供需结构仍偏宽松,本轮降价或能快速落地。

2、乌海地区焦化企业延续焦煤主动去库、少量补库的采购策略,当地炼焦煤市场交投氛围未见起色 ,矿方出货情况欠佳,价格稳中有降,焦企成本端支撑有所走弱。供应方面,明日焦炭价格第十轮提降预计全面落地落地,焦企利润进一步压缩,焦企生产积极性一般,多数厂家按订单正常发运,个别企业有减产情况出现,内蒙地区焦炭库存累库严重。目前市场观望情绪浓厚,预计本周焦炭价格偏弱运行。后续仍需继续关注原料煤价格,期货走势及钢材成交价格和成交量对焦炭价格的影响。价格方面:现乌海二级湿熄冶金焦报1150元/吨,三级湿熄冶金焦报1000-1050元/吨,高硫冶金干熄焦报1421元/吨;赤峰准一级干熄冶金焦报1675元/吨,二级湿熄冶金焦报1400元/吨;鄂尔多斯二级湿熄冶金焦报1150元/吨,二级干熄冶金焦报1356元/吨;包头准一湿熄冶金焦报1250元/吨,均出厂价现金含税。

3、24日华东市场焦炭偏弱运行。华东地区第十轮焦炭降价开启,现准一级干熄出厂价1620-1655元/吨;供应方面,焦企开工有小幅限产,厂内有焦炭库存累积 ;需求方面,目前铁水日均量维持在228万吨/天水平,叠加周末钢材钢坯降价情况,焦炭弱势需求尚未改变,焦炭价格难有起色。后续继续关注成材需求、铁水复产情况以及焦煤成本变化。

4、24日晋中市场焦炭价格偏弱运行。23日河北部分钢厂对焦炭采购价发函下调,降幅为50-55元/吨,25日0时起执行。焦企方面,目前区域内焦企大多已陷入亏损,各焦企保持正常开工节奏,限产幅度10%-30% 左右,部分焦企厂累库严重,出货较差;下游方面,钢厂利润不佳,终端钢材成交乏力,市场整体需求疲软,多以刚需补库为主,焦炭采购积极性一般。整体看焦炭基本面略显宽松,短期内焦炭市场偏弱运行。价格方面:现晋中准一级湿熄冶金焦报1280-1300元/吨,准一级干熄冶金焦报1535-1570元/吨,一级干熄冶金焦1550-1695元/吨,均为出厂价现金含税。

1、中岩大地2月23日在电话会议上表示,核电方面:实现了从0到1突破,目前金七门业主总包主动提出全方位合作,公司原来预期2025—2026年金七门项目10亿以上实现概率比较大。另一个项目岩土体量更大,后续大体量订单可期,今年可以期待有营收兑现。广核方面,上周公司做了拜访,从咨询、项目实施、研发、核心技术应用等领域都达成了共识,后续其待建的核电站项目参与的概率较高。

2、2月20日晚间,兖煤澳大利亚公布了2024年业绩。兖煤澳大利亚去年实现营业收入68.6亿澳元,税后利润12.16亿澳元,同比下滑38%。同时,兖煤澳洲公司宣派2024年度末期免税股息6.87亿澳元,每股约0.52澳元,对应派息率为56%。

3、2月21日晚间,广汇能源发布公告,公司控股子公司伊吾广汇矿业有限公司于近日取得生态环境部下发的《关于伊吾广汇矿业有限公司淖毛湖矿区马朗一号煤矿项目(1000万吨/年)环境影响报告书的批复》,生态环境部原则同意环境影响报告书的总体评价结论和生态环境保护措施等。公告还指出,本次环评批复标志着项目前置审批已全部完成,开工建设进入最后倒计时阶段。

4、据央视报道,为快速恢复春运结束后的线路设备状态,消除隐患,2月23日春运结束第一天,南同蒲下行线集中修施工全面启动,力求让线路重回最佳状态,为下一阶段的旅客运输和即将到来的迎峰度夏电煤保供夯实了设施设备基础。

5、据新疆日报报道,中国铁路乌鲁木齐局集团有限公司称,今年,新疆铁路将通过优先保证运力、设计多式联运路径、提高运到时限等措施,全力保障疆煤外运,全年力争完成1亿吨的煤炭外运任务。

6、据中国煤炭报报道,日前,国家矿山安全监察局山西局、山西省应急管理厅制定出台《山西省煤矿采掘红线管理规定(试行)》,在全省煤矿推行采掘红线管理制度。此项制度旨在进一步规范山西省煤矿生产秩序,加强煤矿采掘衔接和采掘作业活动安全管理,有效管控煤矿采掘接续紧张、隐蔽致灾因素普查不清引发重大安全风险,超前预防私挖乱采、隐蔽工作面、超层越界等严重违法违规行为,牢牢守住不发生煤矿重特大事故底线,持续推动安全治理模式向事前预防转型。

(转自:我的焦炭COKE)