来源:钢谷网

钢谷网库存数据每周三13:00准时发布,为您提供更加全面、有效的参考!

序:春意未盎然!

序:春意未盎然!国际方面,美联储最近一次议息会议暂停降息,2025年降息步伐或将明显放缓,同时需继续关注美国后续贸易政策变化;国内方面,2025年财政及货币政策有望进一步加码,将对市场形成提振。产业基本面,需求恢复的时间以及垒库高度成为核心关注点。本周库存盘点继续透视库存状态,社库、厂库如何演绎?一起来透析最新的库存情况,最直观最客观的为您展现!

2020年7月1日起钢谷网库存数据全新升级,数据监测区域从中西部覆盖全国,数据监测品种从建材到板材,全新的钢铁产销数据,为您提供更全面、更丰富的体验!

全国

建材

社 库732.60万吨,较上周增加156.00万吨,上升27.06%;

厂 库525.92万吨,较上周增加14.04万吨,上升2.74%;

产 量383.94万吨,较上周增加8.53万吨,上升2.27%;

社 库403.99万吨,较上周增加54.18万吨,上升15.49%;

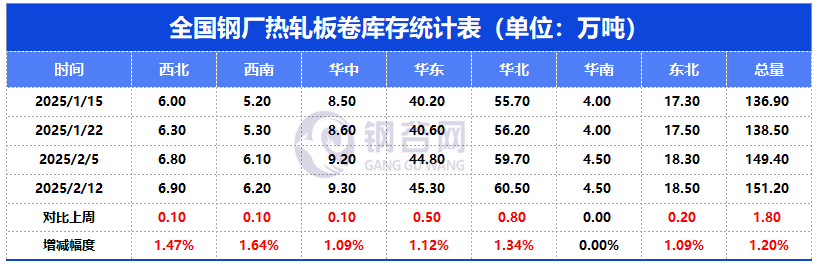

厂 库151.20万吨,较上周增加1.80万吨,上升1.20%;

产 量236.00万吨,较上周增加1.40万吨,上升0.60%。

中厚

社 库 203.38万吨,较上周增加40.79万吨,上升25.09%。

中西部

建材

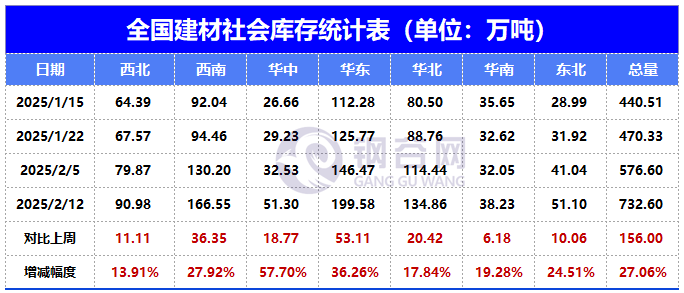

社 库305.14万吨,较上周增加61.72万吨,上升25.36%;

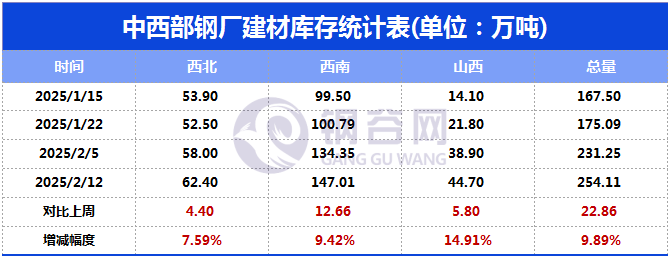

厂 库254.11万吨,较上周增加22.86万吨,上升9.89%;

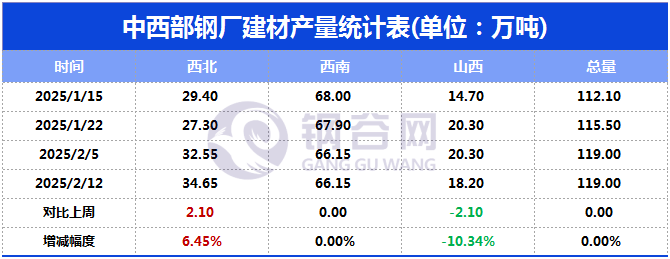

产 量 119.00万吨,较上周持平;

热卷

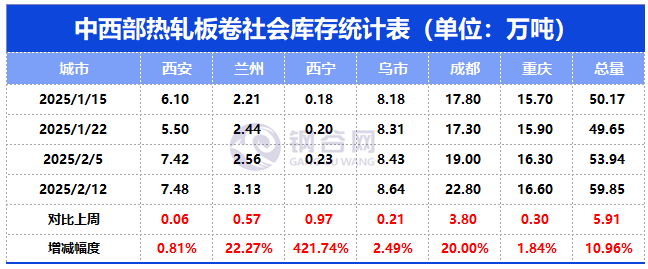

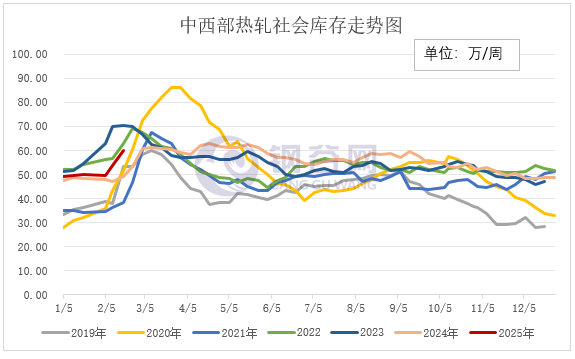

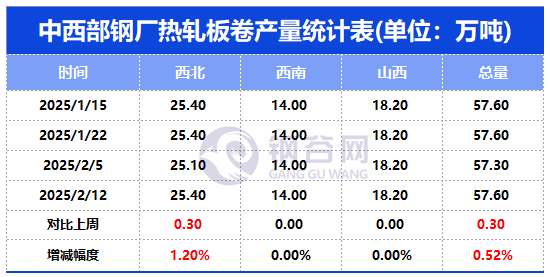

社 库59.85万吨,较上周增加5.91万吨,上升10.96% ;

厂 库27.00万吨,较上周增加0.40万吨,上升1.50%;

产 量57.60万吨,较上周增加0.3万吨,上升0.52%;

中厚

社 库29.13万吨,较上周增加1.24万吨,上升4.45% ;

地图数据展示以全国重点城市为基准。

备注:中西部建材社库覆盖11个城市,共计101个仓库;热卷社会库存覆盖6个城市,共计21个仓库;中厚社会库存覆盖6个城市,共计13个仓库;中西部39家样本钢厂建材产量、库存数据;7家样本钢厂板材产量、库存数据。

全国建材社库覆盖31城;热卷社库覆盖24城;中厚板社库覆盖15城;全国119家样本钢厂建材产量、库存数据;全国32家样本钢厂热卷产量及库存数据;

钢厂库存(现场统计场内实物库存)。

2

中西部产量、社库、厂库

库存详述——社库篇

01

建 材

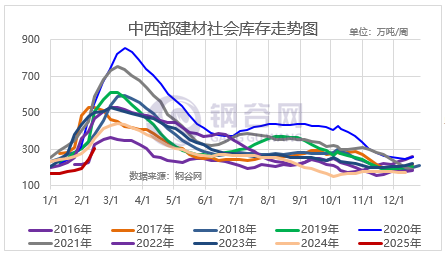

中西部11个城市建材社会库存总量305.14万吨,较上周增加61.72万吨,增幅25.36%;月环比增加127.67万吨,增幅71.94%;年同比减少55.20万吨,降幅15.32%。中西部建材社会库存持续增加,其中西北建材库存增加16.57万吨至115.41万吨,增幅16.76%,其中西安增加7.83万吨;西南库存总量增加45.15至189.73万吨,增幅31.23%,其中成都库存增加13.03万吨。

02

热轧板卷

中西部热轧板卷社会库存总量59.85万吨,较上周增加5.91万吨,增幅10.96%。淡季热卷市场出货量一般,热卷社会库存继续增加。

03

中厚板

中西部中厚板库存总量29.13万吨,较上周增加1.24万吨,增幅4.45%,市场需求一般,中厚板库存变化不明显。

库存详述——厂库篇

01

建 材

中西部钢厂建材库存总量254.11万吨,较上周增加22.86万吨,增幅9.89%;月环比增加93.29万吨,增幅58.01%;年同比增加25.48万吨,增幅11.14%。节后市场开始恢复报价,不过成交有限,终端需求表现弱势,恢复尚需时间,部分钢厂资源向市场转移,整体来看,厂内库存继续累积。

02

热轧板卷

中西部7家钢厂热轧板卷库存总量27万吨,较上周增加0.4万吨,增幅1.50%。

库存详述——产量篇

01

建 材

中西部39家钢厂建材本期周产量总计119.00万吨,较上周持平;月环比增加1.35万吨,增幅1.15%;年同比增加6.6万吨,增幅5.87%。具体钢厂生产调整如下,其中陕西SG复产,新疆BG复产,山西JL复产,山西JB检修,山西LH减产,四川CDCS复产,云南KG高炉生产不顺,湖南LG检修。

02

热轧板卷

中西部7家钢厂热轧板卷产量本周总量57.60吨,较上周增加0.3万吨,增幅0.52%。

3

全国产量、社库、厂库

库存详述——社库篇

01

建 材

全国31个城市建材社会库存总量732.60万吨,较上周增加156万吨,增幅29.06%;月环比增加305.46万吨,增幅71.51%;年同比减少80.40万吨,降幅9.89%。从库存数据来看市场运行特点,节后建筑钢材产量回增,钢厂资源向市场及终端转移量略有增加,但受制于节后下游需求走弱影响,市场库存明显增加。基本面来看,目前国内宏观预期回落,而海外美国关税政策预期再起,加剧出⼝端不确定性⻛险,对黑色系形成扰动。节后需求端仍待验证,当前暂⽆明显利好表现,内外交困下市场情绪承压。供应端铁水产量稳步回升,基本面矛盾不大且库存开始累积。原料端铁矿在国内铁⽔回升的预期下配合发运问题表现坚挺,但双焦表现较弱。锰矿库存回升,叠加澳洲发运恢复传⾔,多头资⾦撤退导致跌停。总体来看,基本面短期变动不大,低位库存支撑下方成本价格,上方价格空间更多由宏观预期定价。

02

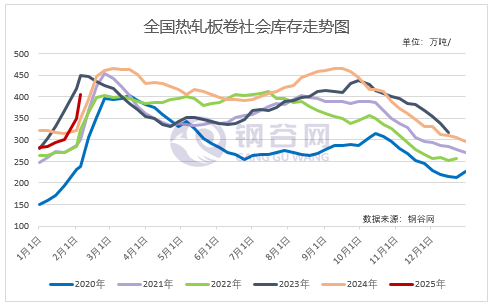

热轧板卷

全国热轧板卷库存继续下降,监测的全国重点城市热轧板卷社会库存总量403.99万吨,较上周增加54.18万吨,增幅15.49%。从需求端来看节后板材需求持续走弱,整体库存明显增加。

03

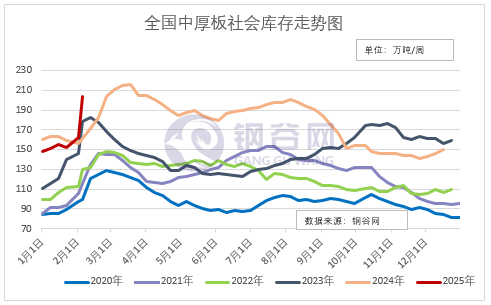

中厚板

全国中厚板社会库存203.38万吨,较上周增加40.79万吨,增幅25.09%。中厚市场需求较差,整体库存继续增加。

库存详述——厂库篇

01

建 材

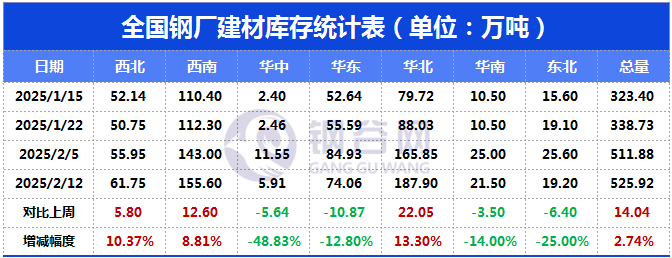

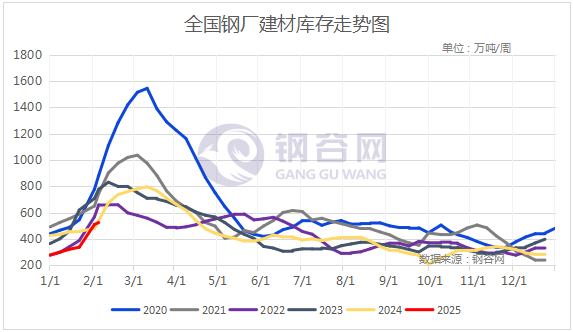

全国119家钢厂建材库存本周总量525.92万吨,较上周增加14.04万吨,增幅2.74%;月环比增加247.09万吨,增幅88.62%;年同比减少14.87万吨,降幅2.75%。目前下游工地尚未集中复产,需求仍待恢复,市场交投氛围差,钢厂产能小幅提升,部分资源向市场转移,整体库存仍在累积中,供应短期承压。

02

热轧板卷

全国32家钢厂热轧板卷库存总计151.20万吨,较上周增加1.80万吨,增幅1.20%。下游需求一般,钢厂库存变化不大。

库存详述——产量篇

01

建 材

全国119家钢厂建材本期周产量总计383.94万吨,较上周增加8.53万吨,增幅2.27%;月环比减少6.97万吨,降幅1.78%;年同比增加25.66万吨,增幅7.16%。本期部分钢厂产品结构有所调整,陕西、新疆、四川、重庆、广西地区部分钢厂建材产量有所增加;云南、河北个别钢厂减产。

02

热轧板卷

全国32家钢厂热轧板卷本期周产量总计236万吨,较上周增加1.4万吨,增幅0.60%,其中西北、华东、华北、东北地区钢厂产量增加,其他区域无变化。

钢谷网历时三年研发的“布谷云仓储管理系统”15年7月投入使用起,利用大数据、云计算物联网等信息技术,开启钢铁行业工业4.0下的数据智能化时代,形成了“内容+平台”新模式。目前钢谷网布谷资讯内容纵横产业链上下游:上至钢厂开工、库存、炉料采购,下至基建、房产需求,采购等,形成了一套研究钢材产业链供需的核心数据体系。建材成交价格覆盖全国34城,热轧、中厚成交价格覆盖全国27城;同时监测全国31城建材库存、24城热轧板卷库存、15城中厚板库存,中西部68家钢厂236座高炉249条轧线,唐山43家钢厂161座高炉,以及全国119钢厂449座高炉525条轧线,实时监控中西部31家流通商建材成交量数据。其中钢谷网发布的库存数据,会定期对所在城市全部钢材库存进行全面盘点,最终经过系统、人工、市场、库房等多方位校对核准后,于每周三准时发布。另钢谷网布谷资讯与数据研究团队经过多年努力,突破大宗商品数据信息的区域半径限制,全面覆盖全国钢铁产业“成交价”“成交量”“螺纹钢指数”“钢厂库存”“社会库存”“钢材产量” “高炉电炉开工率”“期货分析”等多品牌数据产品的发布,敬请关注!

(转自:钢谷网)