来源:紫金天风期货研究所

核心观点:震荡偏强 基本面依旧偏强的背景下,当前的强势格局或将继续维持。原油最近的驱动主要在于上周五公布的美国财政部对俄罗斯的制裁、美国原油低库存下的继续去库的炒作。具体详情可参见云评论《原油:暴力拉涨的背后》。宏观方面仍有部分加持的背景下,我们认为阶段性的强势仍将维持,风险点在于制裁带来的预期差变化和特朗普就任后可能带来的政策变量。

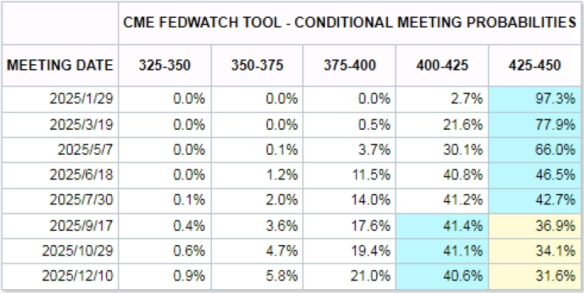

宏观方面,12月份美国非农数据超预期,12月份CPI数据较上月有所反弹,市场继续交易强美元,再通胀阴影的背景下,市场对美联储降息的预期进一步延后,截至当下,2025年美联储预估降息25个BP,降息节点位于9月份,受此影响,宏观情绪对商品的表达也更为明显,原油、铜、豆粕等都出现不同程度的上涨,阶段性宏观尚未转势的背景下,阶段性的托底效果仍在。

基本面方面,本周EIA数据显示,库欣库存虽然边际累库,但是美国商业原油库存仍然在边际去化,基本面的强现实格局短期仍未明显改观。需要注意的以下几点,1、阶段性强势上涨可能带来的阶段性超调风险。2、特朗普上台后带来的“特朗普冲击”,如缓和地缘局势,颁布行政命令刺激美国国内原油开采等。3、降息幅度放缓后,带来的阶段性可能的宏观转向。

欧佩克产量:偏多 11月初OPEC会议声明将220万桶/日的自愿减产延长一个月,补偿减产的措施下,多数国家产量依旧较为克制,美国财政部宣布制裁俄罗斯,供应担忧凸显。

宏观:偏多 12月份美国非农就业数据超预期,12月份CPI数据继续偏高,市场继续交易强美元。

SPR:中性 美国能源部将于2025年4月-5月回购240万桶原油,后续因资金问题停止回购计划。

地缘:偏多 乌克兰再度袭扰俄罗斯炼厂。

下游需求:中性 柴油旺季检验期内,季节性趋势仍在。

页岩油:中性 上周产量为1348万桶/日,钻机数持平依旧为480台,中长期对产量的提振作用有限。

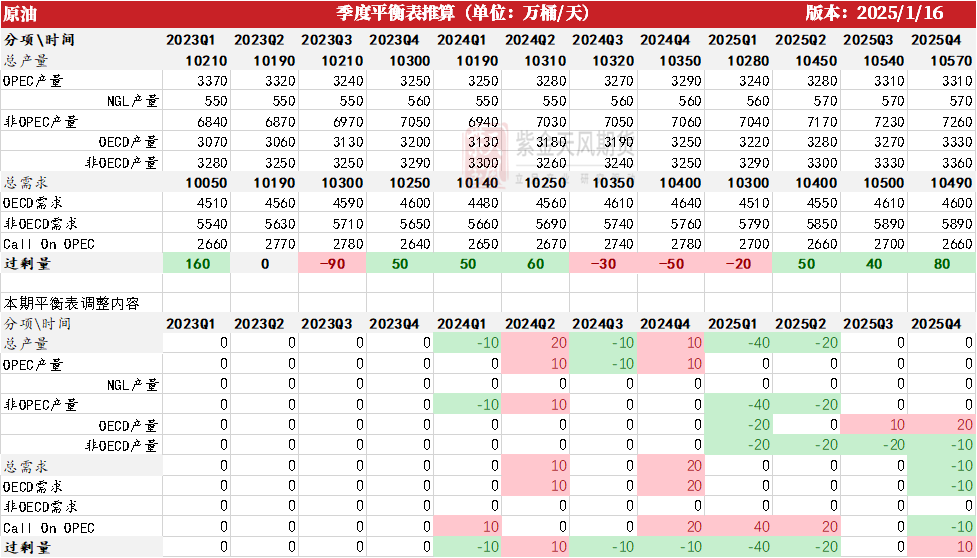

供需平衡表

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所市场继续关注强美元

宏观数据继续放缓降息步伐

上周五(1月10日)晚间美国12月份非农就业数据出炉,美国劳工部公布,美国 12 月非农就业人口增加 25.6 万人,预期为 16.5 万人。

11 月和 10 月新增就业人数合计较修正前低 5.9 万人。12 月失业率为 4.1%,低于预期和上个月的 4.2%,整体而言数据向好。

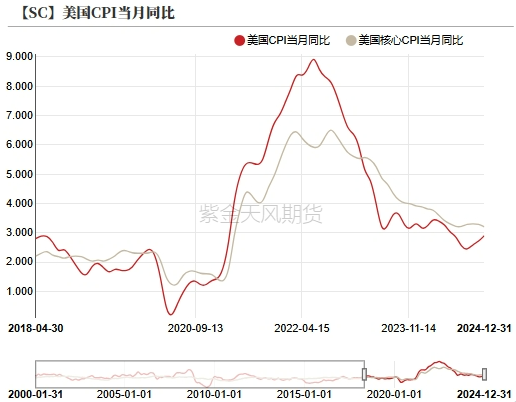

12月份的美国CPI数据显示,12月环比维持在0.3%,同比由前值的2.7%上升至2.9%。市场认为强劲就业表现和高通胀将进一步延后降息节奏,Fed Watch显示降息节点后移至9月。强美元交易下再通胀的进一步炒作,也给了油价部分宏观支撑。

数据来源:Fed Watch、紫金天风期货研究所

数据来源:Fed Watch、紫金天风期货研究所关注“特朗普冲击”的持续性

临近1月20日特朗普就职节点,结合特朗普的自身美国优先战略,给了市场很高的看多美元资产的预期。阶段性的来看,特朗普冲击对不同资产的表现形式不一,当前格局下,特朗普对近端经济刺激政策带来的再通胀隐忧也在逐渐发酵。

另外叠加特朗普个人风格影响,整体资本市场的恐慌情绪也在逐渐发酵,原油波动率、黄金也不同程度走高。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所强现实继续延续

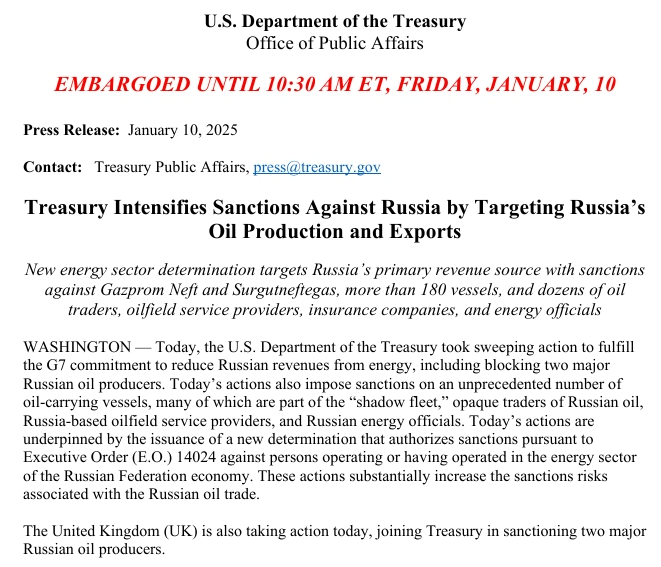

美国财政部制裁俄罗斯

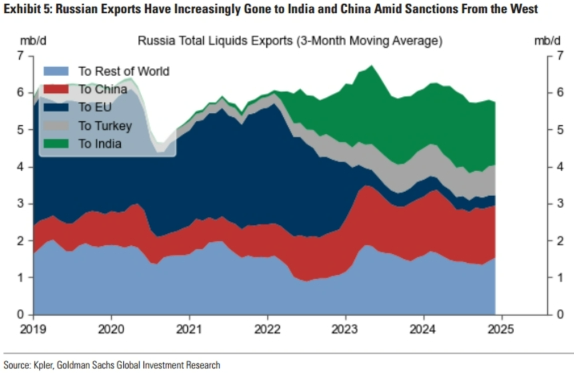

北京时间上周五晚间,美国财政部公布了对俄罗斯两大主要能源公司Gazprom Neft和Surgutneftegas和180多艘船只进行制裁,制裁自2月27日生效。根据历史数据显示,两家公司原油出口约占全俄原油出口的30%,拥有炼能占全俄的20%左右,成品油方面,柴油出口量级最大。另外本轮制裁的船只多数与俄罗斯出口的影子船队有关,根据部分咨询机构评估,本轮制裁影响的影子油轮量级约占全球的17%左右。

数据来源:Goldman Sachs、紫金天风期货研究所

数据来源:Goldman Sachs、紫金天风期货研究所美国商业原油库存再次去库

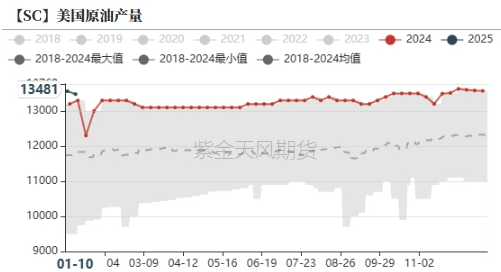

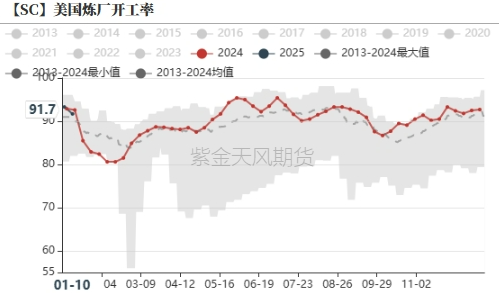

最新的EIA数据显示,美国原油产量边际下滑至1348万桶/日,炼厂开工率也回调至91.7%。

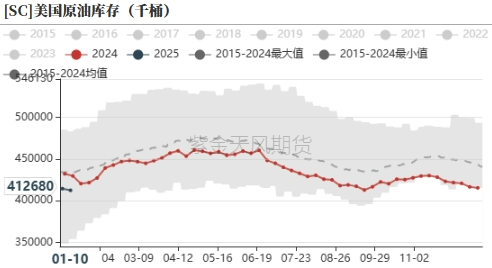

库存方面来看,库欣原油库存有小幅累库,但是商业原油库存继续处于低位。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所三大机构调表不一

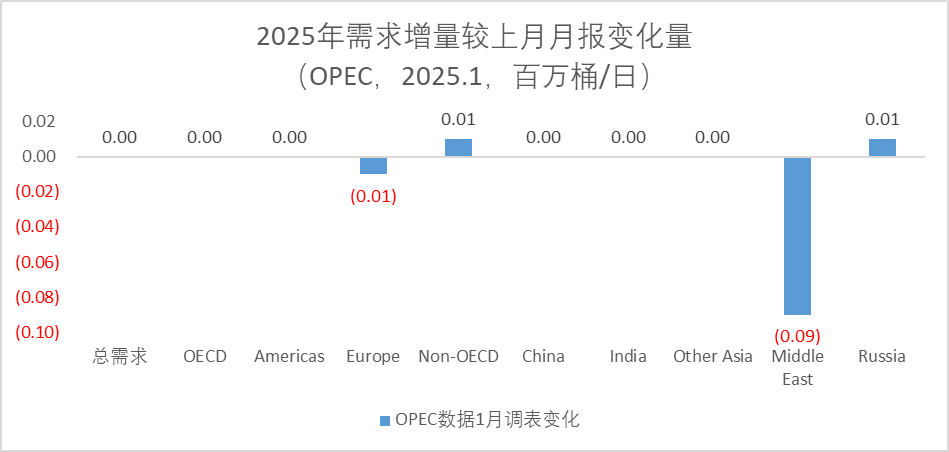

三大机构最新的月报显示,OPEC相较上月需求增量并未出现明显变化。

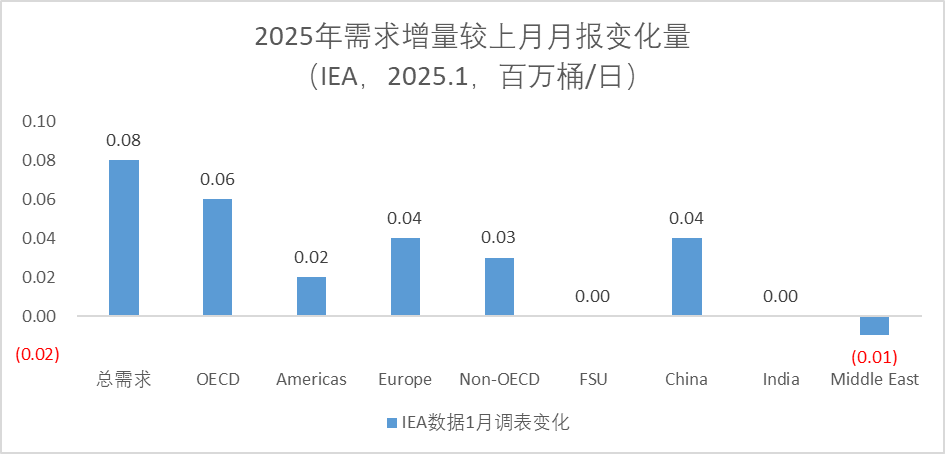

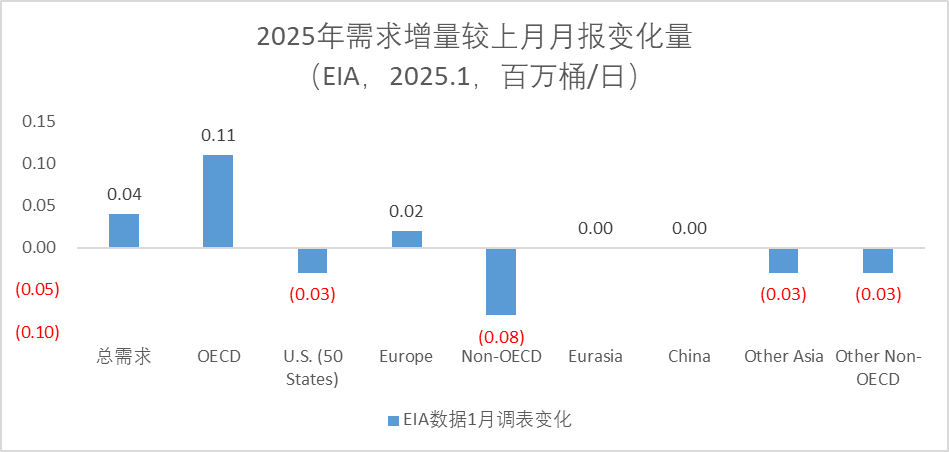

IEA和EIA方面不同程度的上修了2025年的需求增量预期,其中二者对OECD国家增量给的较高,分别为6万桶日和11万桶日,非OECD方面IEA给了3万桶日的增量,EIA方面给了8万桶日的减量。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所价差&持仓

月差近期继续反弹

截至1月16日,WTI近次月价差收于1.3美元/桶,1-6价差为6美元/桶;Brent近次月差收为1.4美元/桶,1-6价差收于5.1美元/桶;SC近次月价差收于9.4元/桶。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所汽油裂差边际持稳

数据来源:紫金天风期货研究所

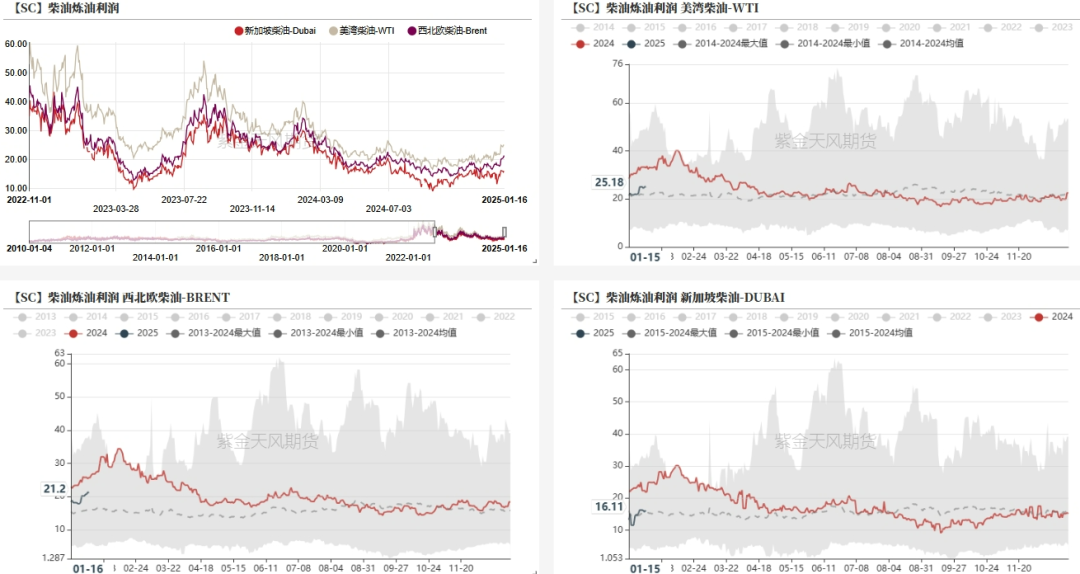

数据来源:紫金天风期货研究所柴油裂差边际走强

数据来源:紫金天风期货研究所

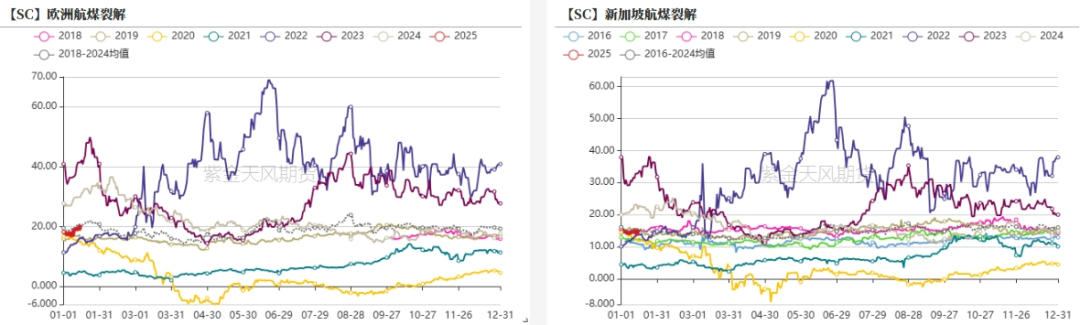

数据来源:紫金天风期货研究所航煤裂差边际走强

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所WTI基金净多增加

1月7日当周,WTI资金多头增加40050手,空头减少10780手,净多增加50830手。

数据来源:紫金天风期货研究所

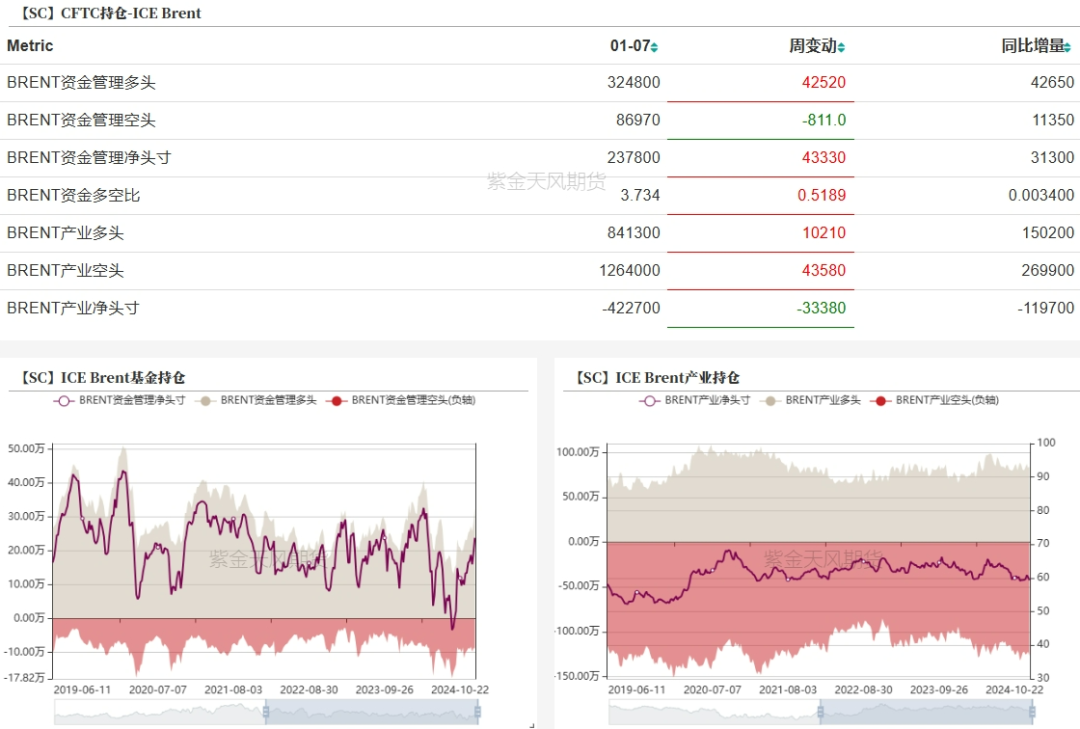

数据来源:紫金天风期货研究所Brent基金净多增加

1月7日当周,Brent资金多头增加42520手,空头减少811手,净多增加43330手。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所(转自:紫金天风期货研究所)