来源:紫金天风期货研究所

核心观点:中性偏多 近期油价高位震荡,外盘现货延续小涨。PG2503期价周内重心上移,主要地区民用气现货价对PG2503合约基差回落至往年同期中性略偏低位。上周PDH装置开工率回升明显,化工需求延续小幅增量,燃烧需求有所好转。近期化工需求仍有回升空间,港口库存高位回落且近期港口仍有去库预期,内盘估值相较于外盘仍偏低,短期主力期价仍以震荡偏强对待。

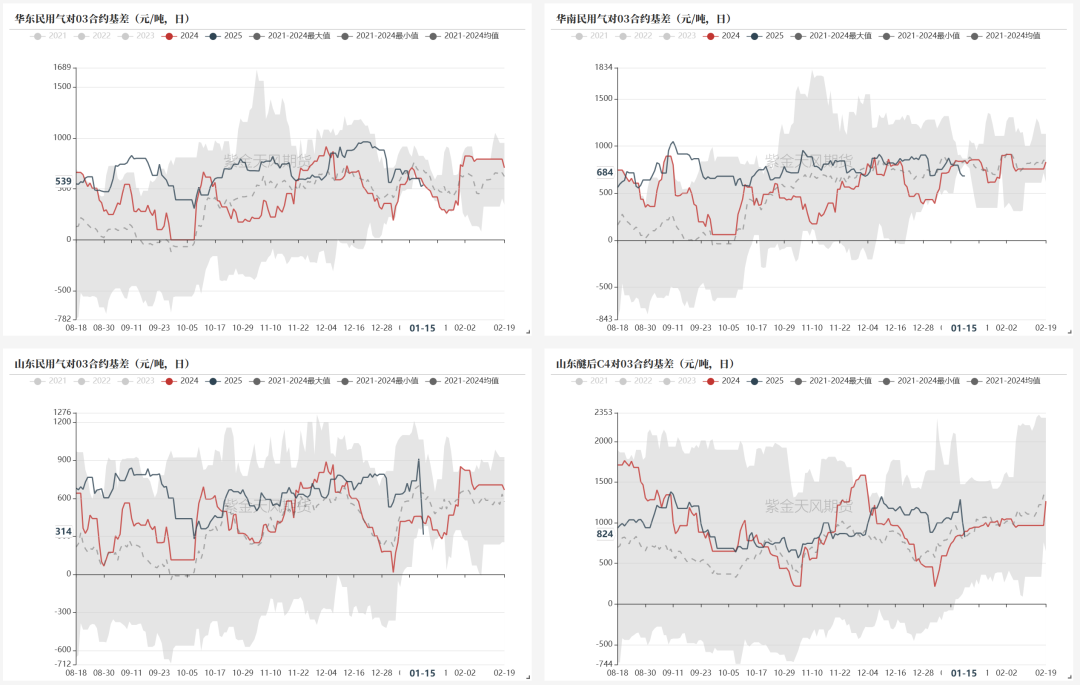

基差:中性 近期主要地区民用气现货价稳中略有回落,山东地区现货价回落明显。PG2503期价重心上移,主要地区民用气价格对PG2503合约基差多有回落,基差多处于往年同期中性略偏低位。

供应:中性偏多 上周国内液化气商品量延续小幅回落,但仍处历年同期偏高位;上周日照(中海外)能源以及联盟化工装置停工,国内供应量有所下降,预计本周国内供应仍有小幅下滑。

需求:中性偏多 上周国内PDH装置开工率回升明显,化工需求延续小幅增量;国内液化气市场整体产销有所回升,春节临近叠加多地降温,燃烧需求有好转。

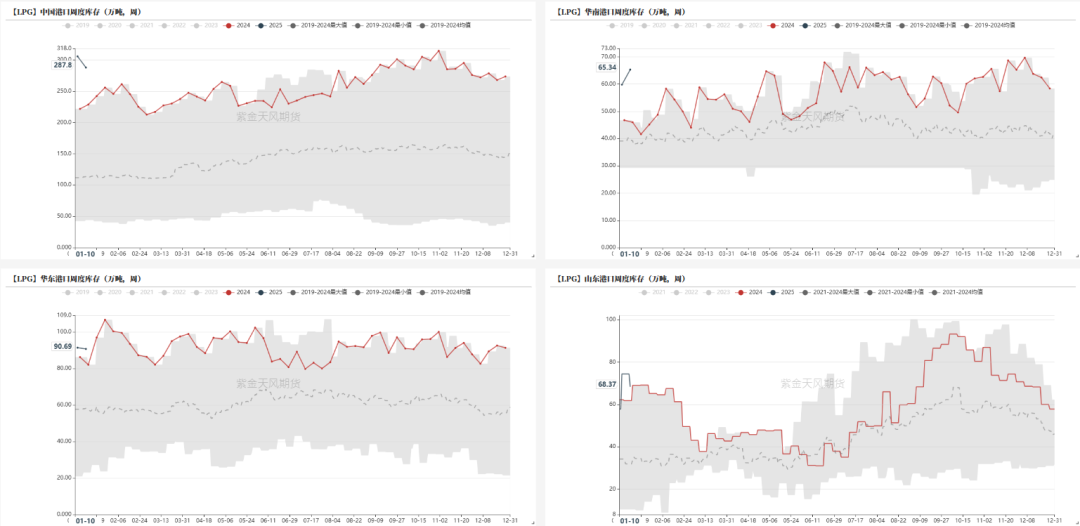

库存:中性偏空 上周国内液化气港口库存去库明显,但港口库存仍处历年高位;华南港口累库明显,华东、山东港口略有去库。

风险:— 地缘因素、原油价格大幅波动、宏观因素不确定性较高。

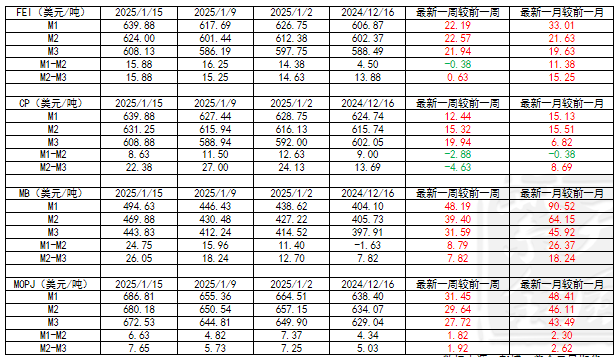

价格价差

国内价格数据一览

数据来源:钢联,紫金天风期货

数据来源:钢联,紫金天风期货国外价格价差数据一览

数据来源:彭博,紫金天风期货

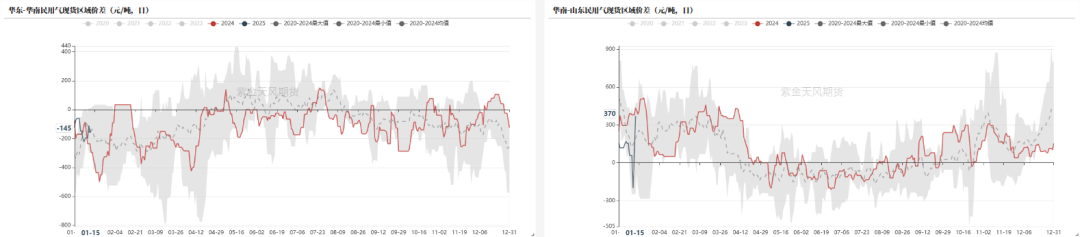

数据来源:彭博,紫金天风期货国内—山东地区现货价近日回落明显

数据来源:钢联、紫金天风期货

数据来源:钢联、紫金天风期货国内—基差回落明显,已处往年同期中性偏低位

数据来源:钢联,紫金天风期货

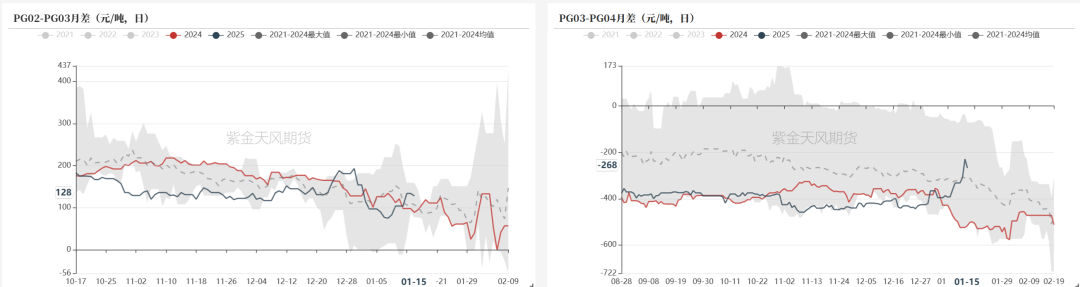

数据来源:钢联,紫金天风期货国内— 03-04月差处历年高位

数据来源:钢联、彭博、紫金天风期货

数据来源:钢联、彭博、紫金天风期货国外—外盘价格多有小幅上涨

数据来源:彭博、紫金天风期货

数据来源:彭博、紫金天风期货国外—MB月差上升至往年同期高位

数据来源:彭博、紫金天风期货

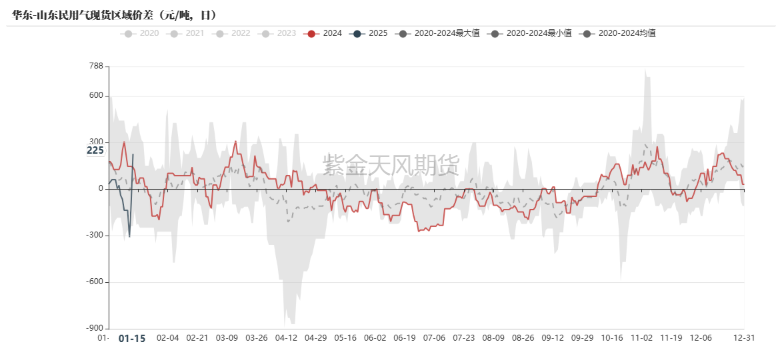

数据来源:彭博、紫金天风期货国内—华东-山东、华南-山东区域价差大幅回升

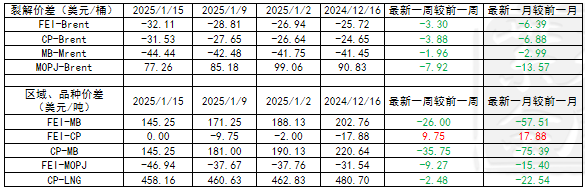

截至1月15日,华东-华南民用气现货区域价差为-145元/吨,较前一周+51.5元/吨;华南-山东民用气现货区域价差为370元/吨,较前一周无变化;华东-山东民用气现货区域价差为225元/吨,较前一周+267.5元/吨。

数据来源:钢联、紫金天风期货

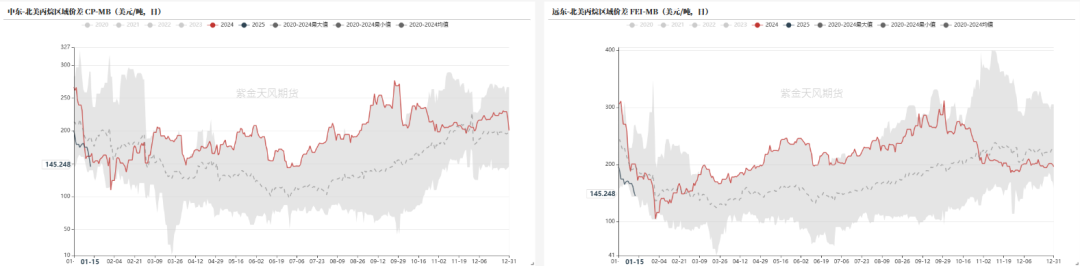

数据来源:钢联、紫金天风期货国外—CP-MB、FEI-MB价差回落明显

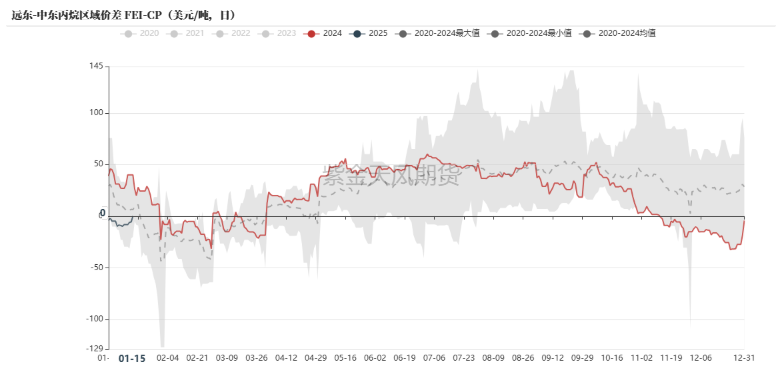

截至1月15日,中东-北美丙烷区域价差为145.248美元/吨,较前一周-34.79美元/吨;远东-北美丙烷区域价差为145.248美元/吨,较前一周-25.79美元/吨;远东-中东丙烷区域价差为0美元/吨,较前一周+9美元/吨。

数据来源:彭博,紫金天风期货

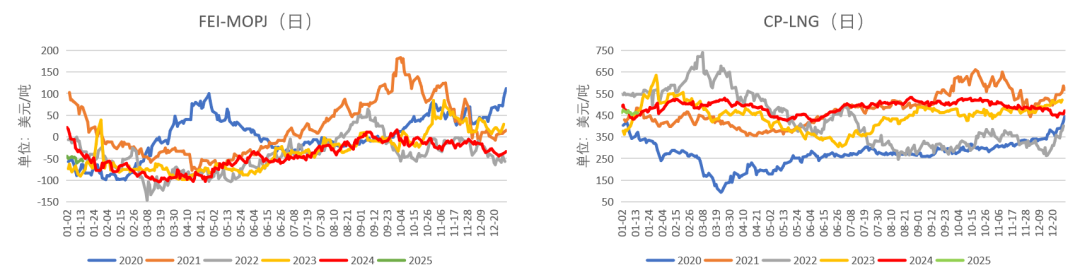

数据来源:彭博,紫金天风期货国外—FEI与MOPJ价差延续回落

数据来源:彭博,紫金天风期货

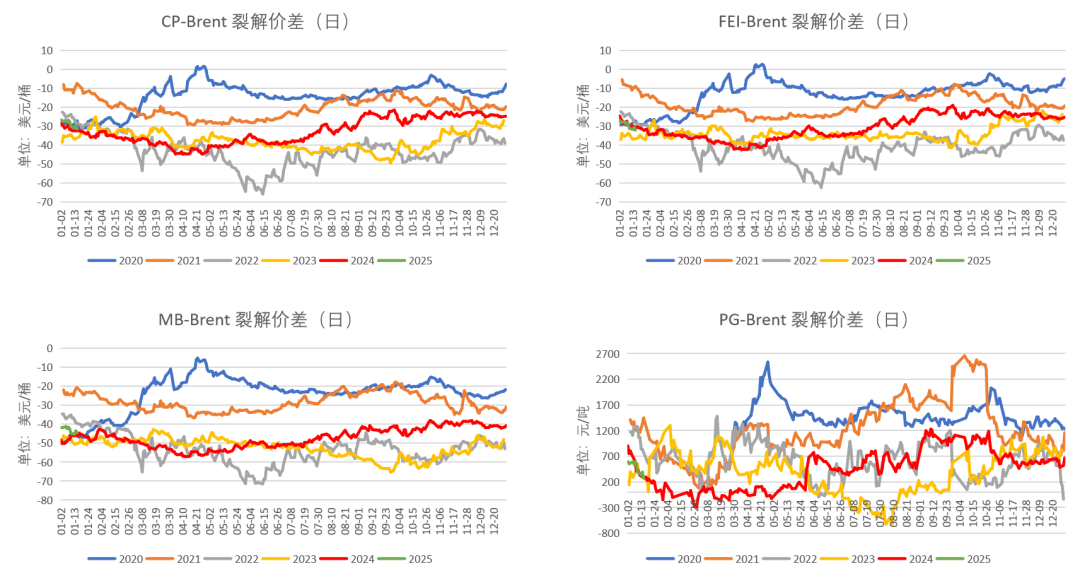

数据来源:彭博,紫金天风期货内外价差—裂解价差略有回落

数据来源:彭博、钢联、紫金天风期货

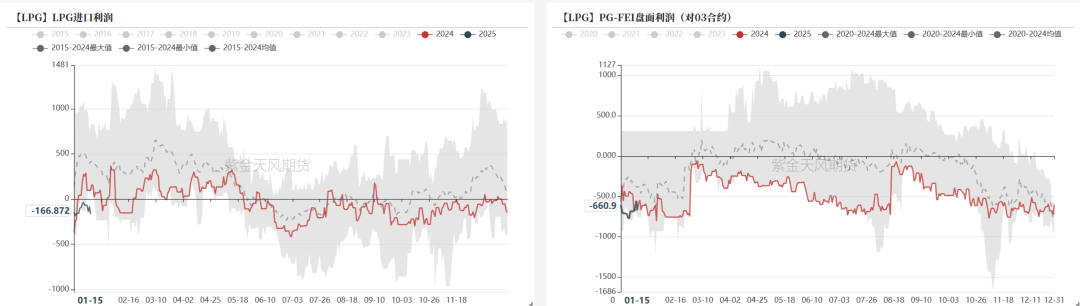

数据来源:彭博、钢联、紫金天风期货内外价差—LPG进口利润倒挂程度略有扩大

近期液化气进口利润倒挂程度略有扩大,随着春节临近工厂陆续放假,工业燃烧需求预期小幅走弱。

数据来源:彭博,紫金天风期货

数据来源:彭博,紫金天风期货供应端

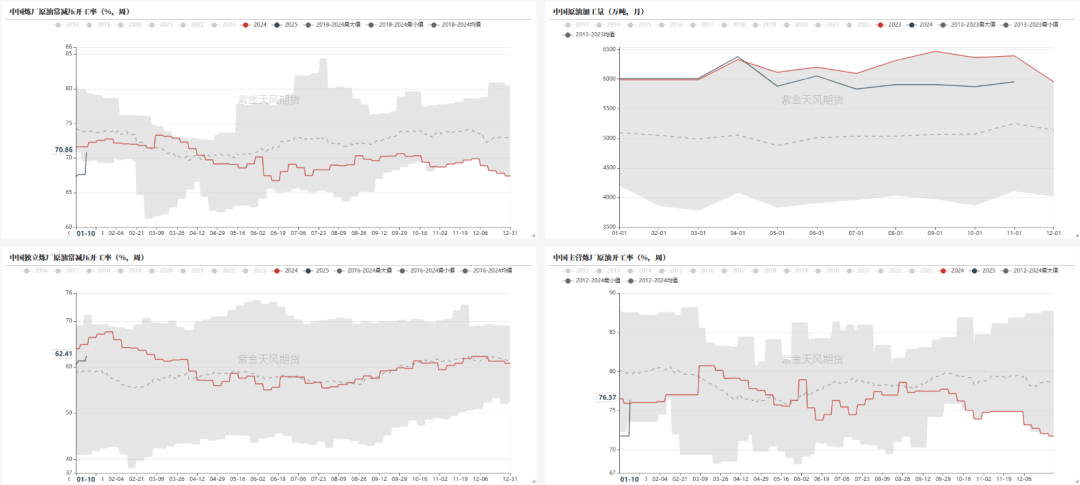

炼厂原油常减压开工率回升明显

数据来源:钢联,紫金天风期货

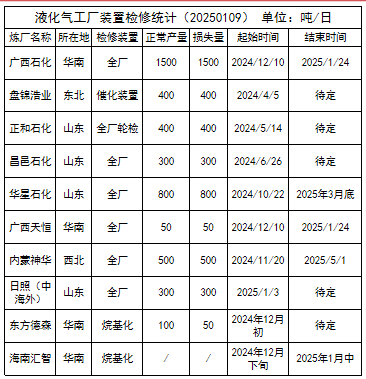

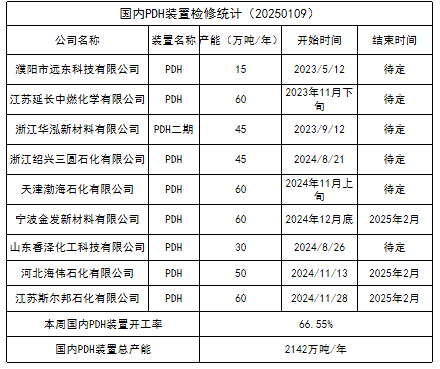

数据来源:钢联,紫金天风期货国内液化气装置检修情况

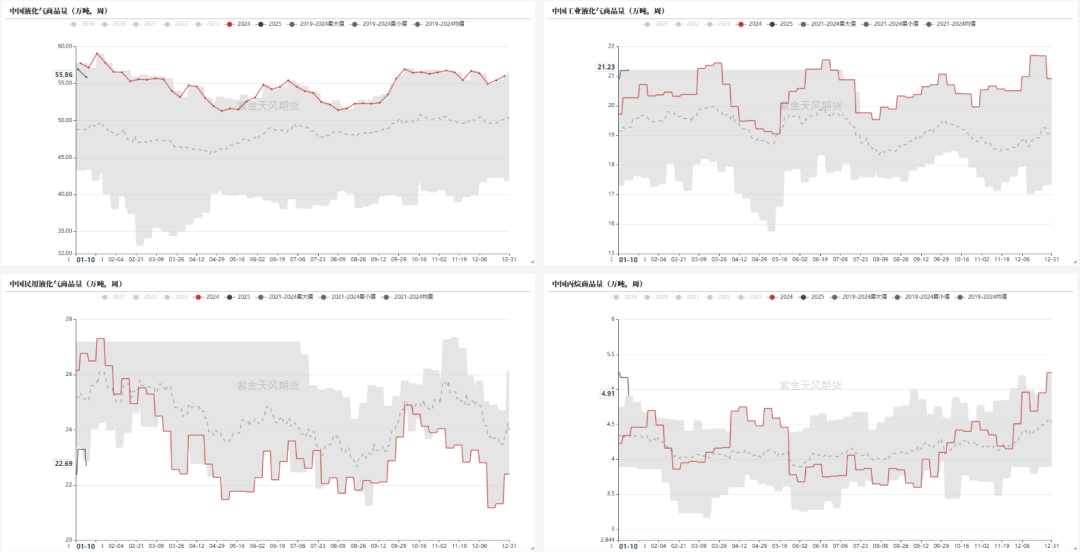

据隆众资讯,上周国内液化气商品量为55.86万吨左右,较前一周减少0.98万吨,日均商品量在7.98万吨左右。上周,日照(中海外)能源以及联盟化工装置均停工,国内供应量有所下降。

数据来源:隆众资讯,紫金天风期货

数据来源:隆众资讯,紫金天风期货液化气商品量高位回落,工业气商品量触及历年同期高位

数据来源:钢联,紫金天风期货

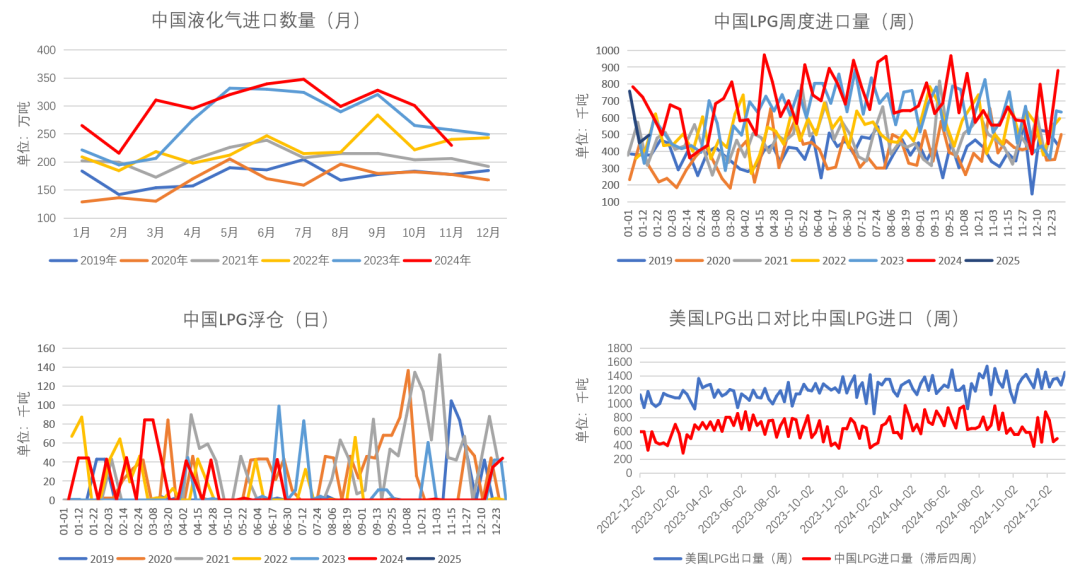

数据来源:钢联,紫金天风期货国内LPG周度到港量近期有所回落

数据来源:钢联,Kpler、紫金天风期货

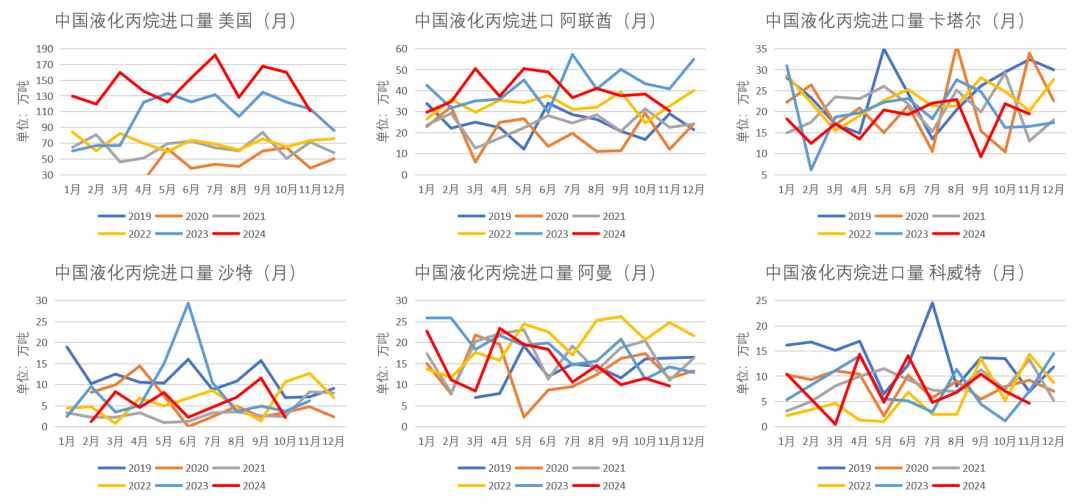

数据来源:钢联,Kpler、紫金天风期货国内液化丙烷进口量分国家

数据来源:钢联、紫金天风期货

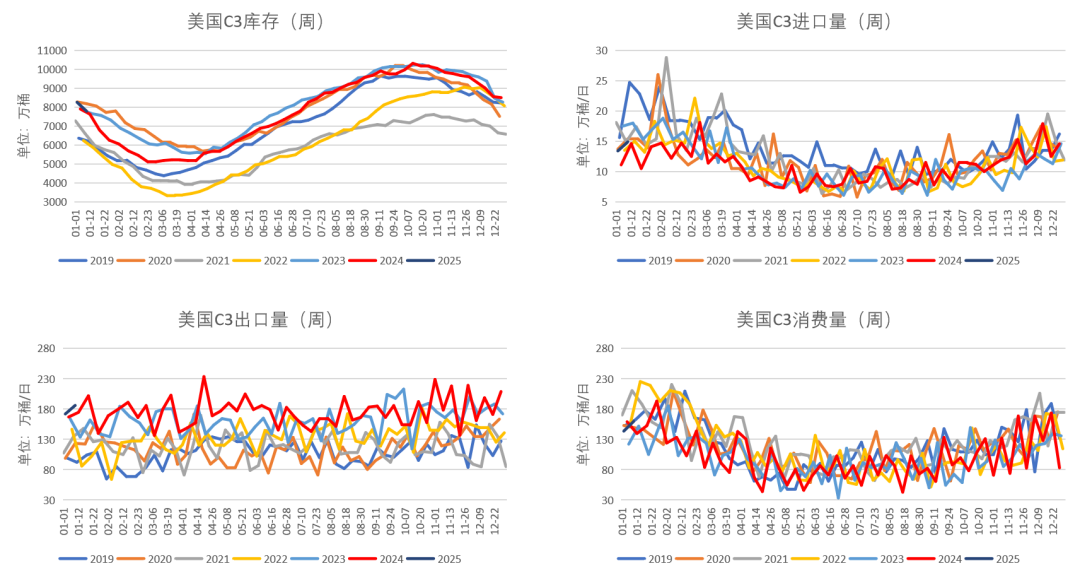

数据来源:钢联、紫金天风期货美国C3库存延续回落,近期C3出口高位运行

数据来源:EIA、紫金天风期货

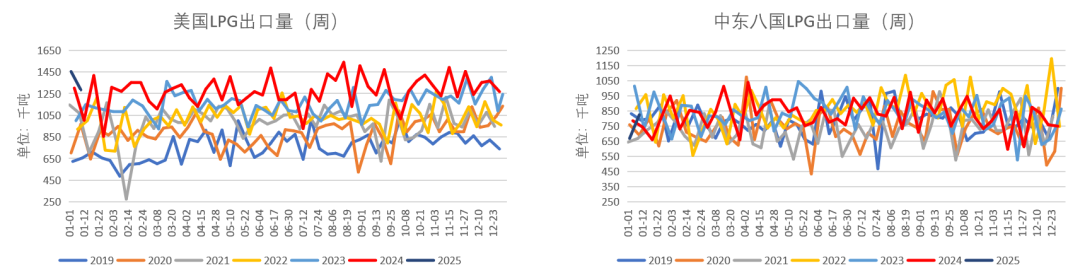

数据来源:EIA、紫金天风期货美国LPG出口高位运行、中东LPG出口略有回升

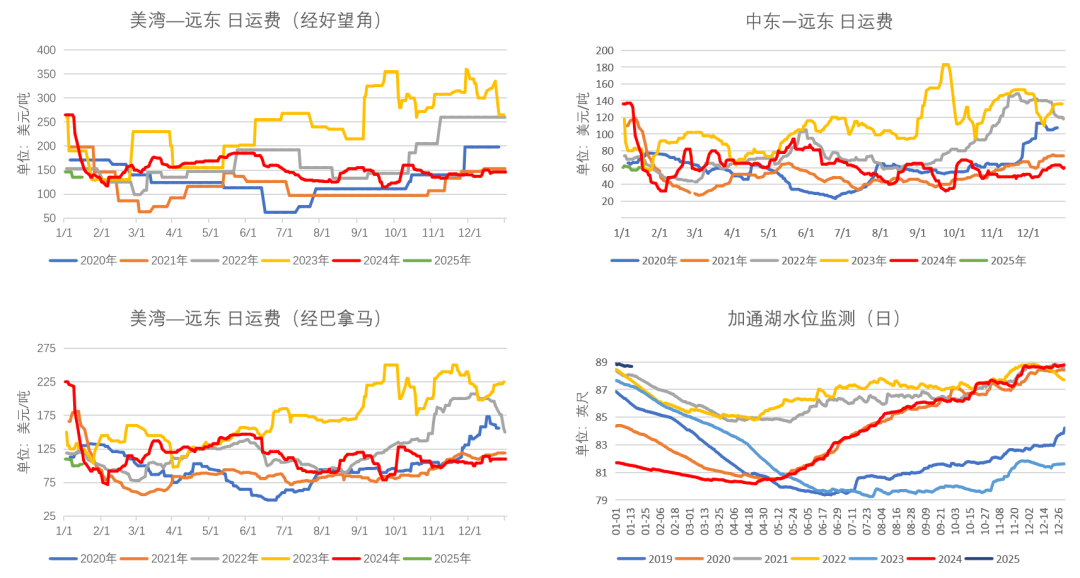

本周末美国墨西哥湾的大雾可能对美湾供应产生影响,支撑美湾装船货贴水;近期中东航线运费因承租人活动好转可能有小幅上涨。

数据来源:Kpler、紫金天风期货

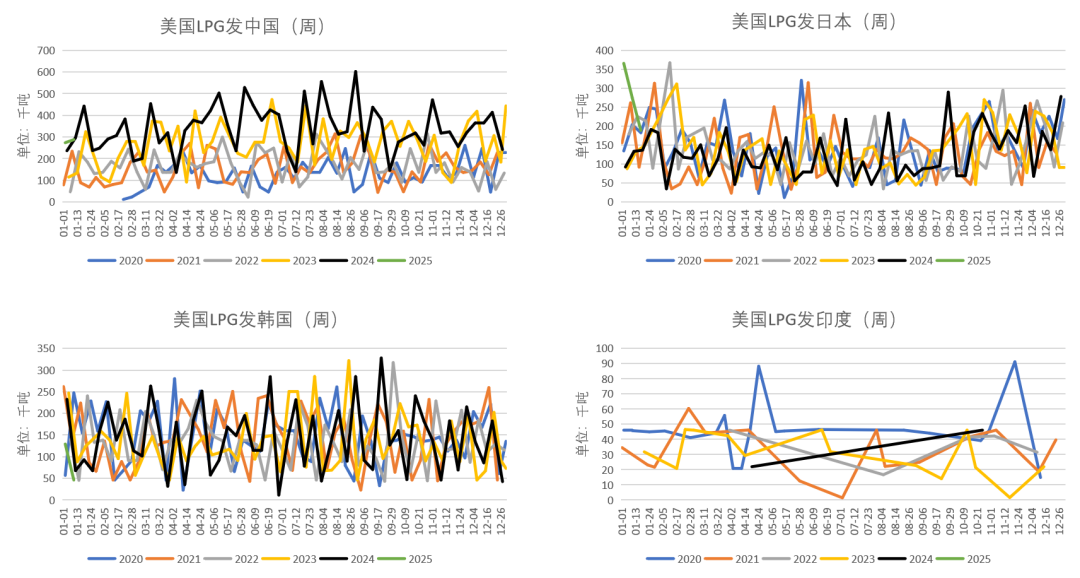

数据来源:Kpler、紫金天风期货美国LPG发中国量略有回升

数据来源:Kpler,紫金天风期货

数据来源:Kpler,紫金天风期货印度进口仍处高位、VLGC船租金低位持稳

数据来源:Kpler、同花顺、紫金天风期货

数据来源:Kpler、同花顺、紫金天风期货海运费延续回落、加通湖水位处历年高位

数据来源:同花顺、紫金天风期货

数据来源:同花顺、紫金天风期货需求端

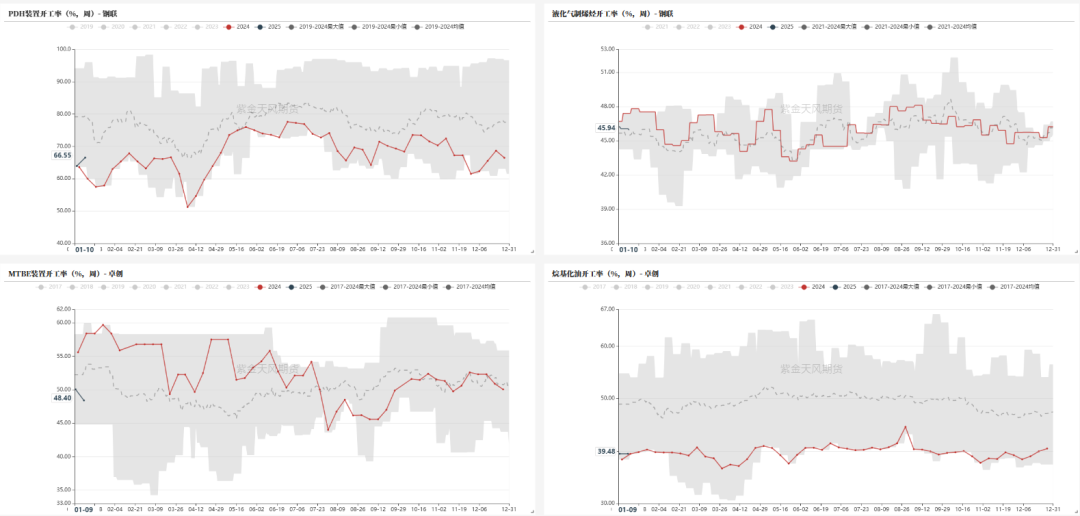

PDH装置开工率回升明显

数据来源:钢联、卓创、紫金天风期货

数据来源:钢联、卓创、紫金天风期货PDH装置检修情况

根据隆众资讯,近期PDH装置盈利有所改善,企业开工积极性有所提升,上周PDH装置开工率回升明显,本周暂未有相关装置开停工信息,在前期重启装置陆续提负后,预计本周PDH装置开工率仍有小幅回升。

数据来源:隆众资讯、紫金天风期货

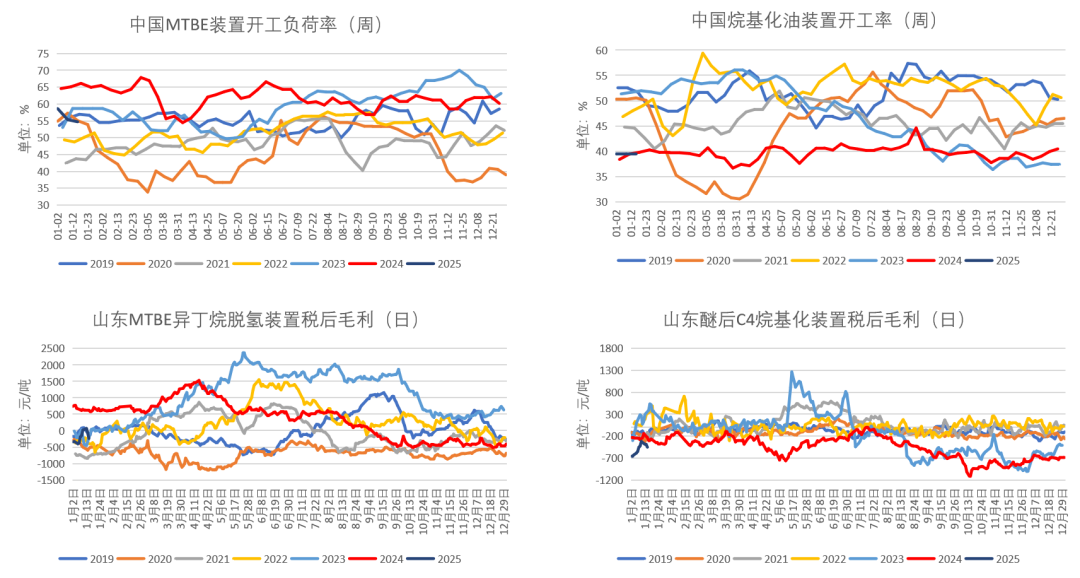

数据来源:隆众资讯、紫金天风期货MTBE装置开工率延续回落

数据来源:卓创、紫金天风期货

数据来源:卓创、紫金天风期货主要地区液化气产销多有回升

数据来源:钢联、紫金天风期货

数据来源:钢联、紫金天风期货库存端

国内液化气港口显著去库

数据来源:钢联,紫金天风期货

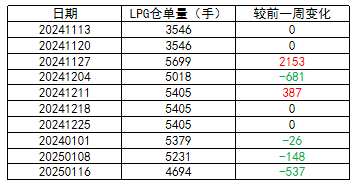

数据来源:钢联,紫金天风期货主力合约持仓量处历年同期中性偏低水平

截至1月16日,LPG仓单量较前一周较前一周减少537手。

主力合约持仓延续回落,处于历年同期中性偏低水平。

数据来源:大商所官网、钢联、紫金天风期货

数据来源:大商所官网、钢联、紫金天风期货(转自:紫金天风期货研究所)