(来源:华泰证券研究所)

上周,增量资金入市意愿边际回暖:

1

)交易型资金中,融资资金在净流出

6

周后,首次转向净流入,方向上,短线资金对于成长行业的配置边际均有增强;

2

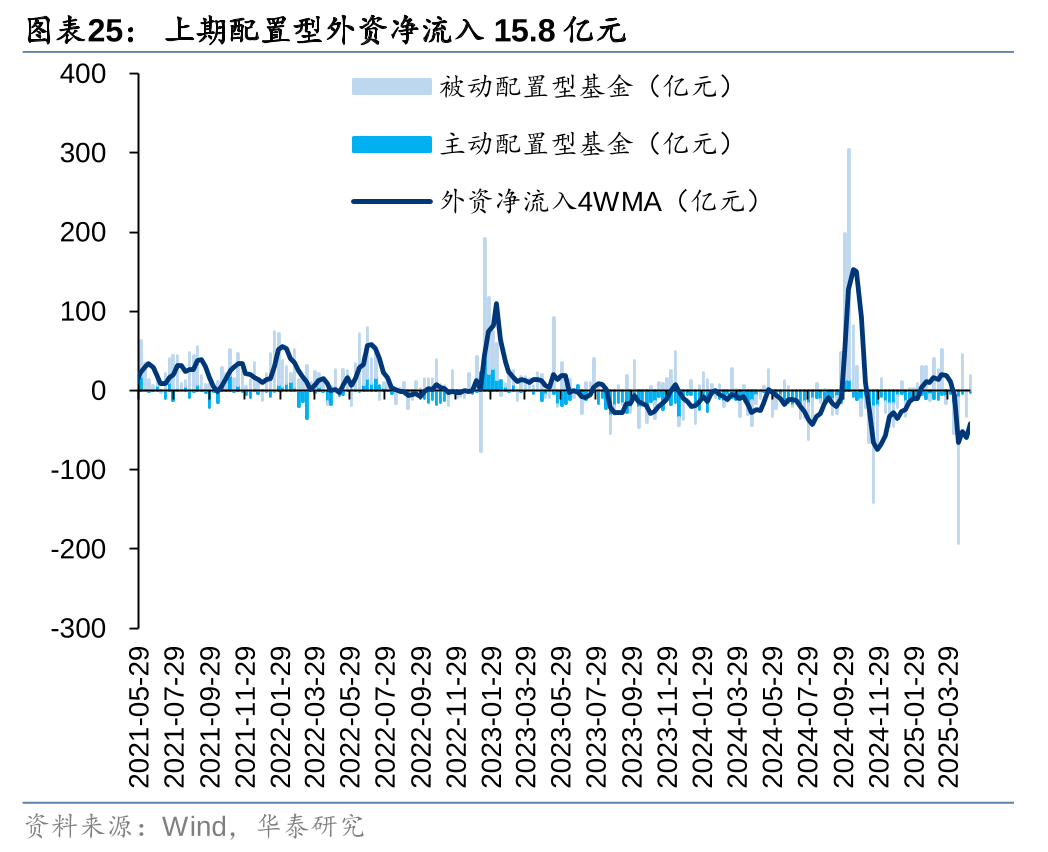

)配置

型外资

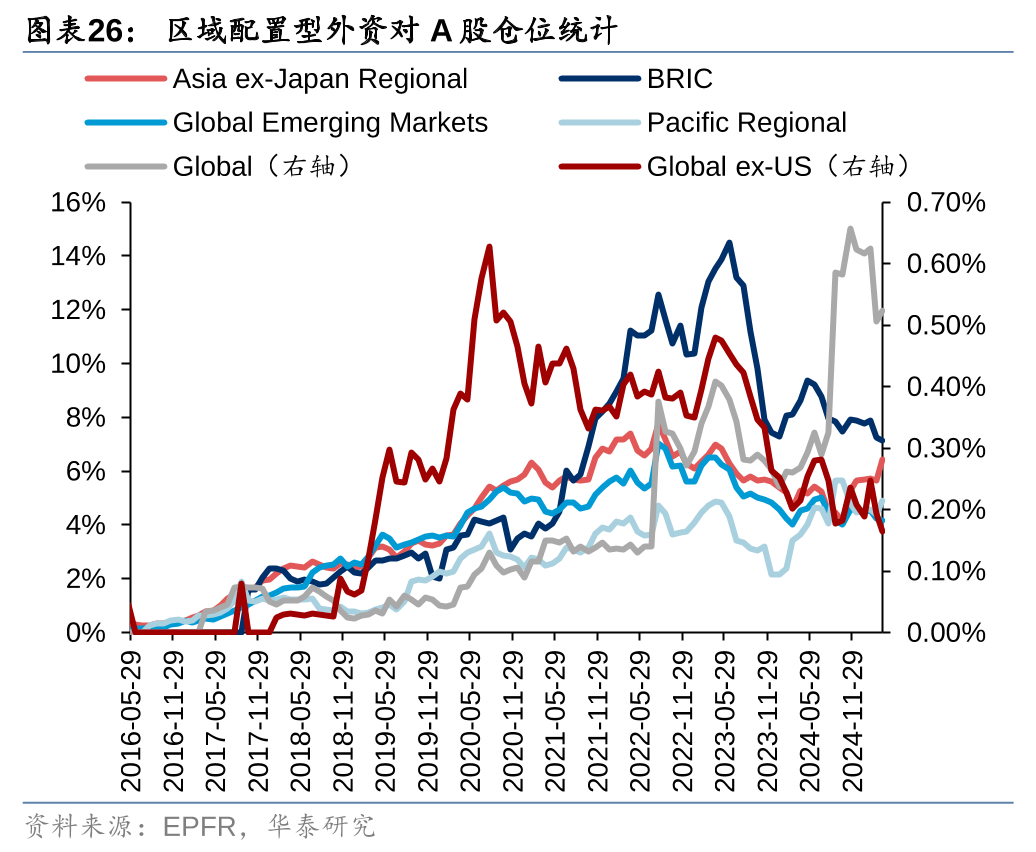

转向净流入,向后看,关税摩擦缓解下,外资配置意愿或边际回升,截至

4

月初,新兴市场配置型基金、全球

ex US

基金持有

A

股

仓

位仍位于

2018

年以来

40%

以下相对低位水准。此外,上周“一揽子金融政策”出台,“类平准基金”表述支撑资金面韧性,《

推动公募高质量发展行动方案

》或加速

A

股市场“机构化”,引导资金向基准配置靠拢,目前银行

/

公用事业

/

石油石化等方向相对基准指数仍低配。

关注点1:交易型资金回暖,风险偏好有所回升

上周国新办“一揽子金融政策”提振投资者风险偏好,叠加关税缓和预期下,交易型资金情绪回暖:1)融资资金在净流出6周后,于上周首次转向净流入,资金活跃度边际回升至9%,方向上,资金对成长行业的配置力度增强,增配电子、计算机、机械、医药、军工等方向;2)私募基金调研向医药生物、电子、机械设备集中;3)散户资金净流出规模环比收窄,在保持红利配置的基础上,对国防军工等主题成长行业的配置增强。

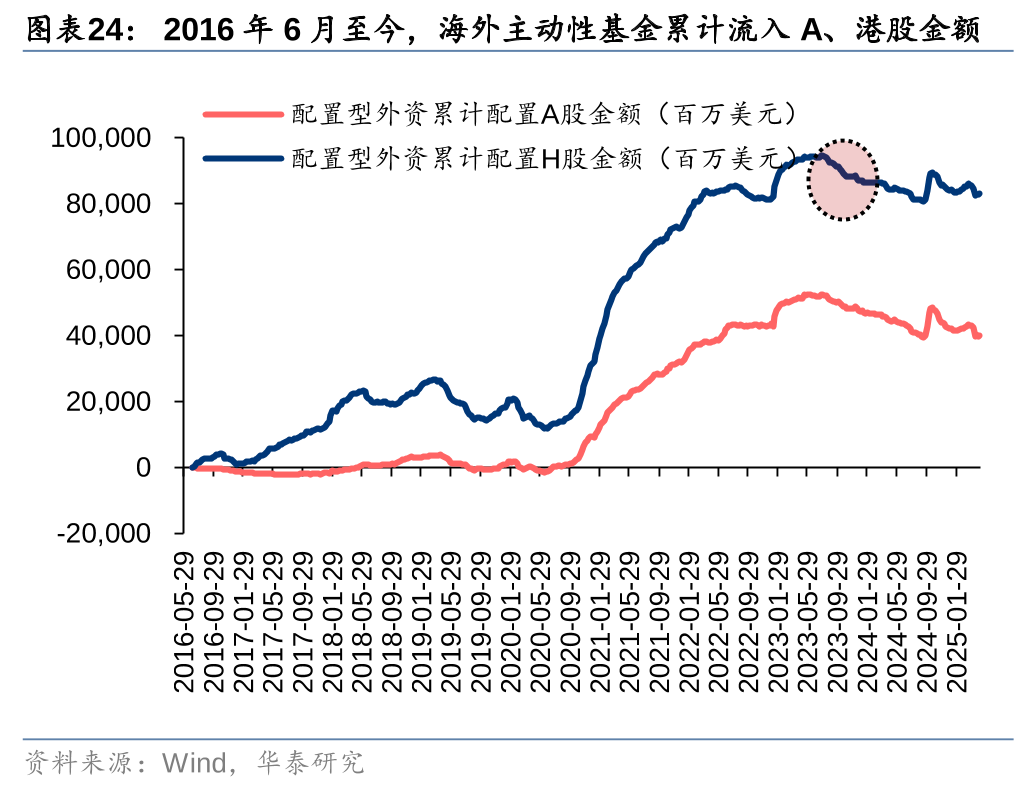

关注点2:配置型外资转向净流入,部分全球配置型基金仍低配A股资产

以EPFR资金净流入统计,4月30日-5月7日,配置型外资转向净流入15.8亿元,被动配置型资金是主要的净流入动力。5月12日,中美联合声明显示中美贸易冲突短期缓和,关税摩擦缓解下,外资净流入动力或有所增强,仓位视角来看,截至4月初,区域配置型基金(如亚太、泛太平洋配置基金)对A股的仓位回升至2018年以来80%以上的高位,但新兴市场配置型基金、全球ex US基金持有A股仓位仍位于40%以下相对低位水准。

关注点3:中长期内,基金配置或向基准指数靠拢

上周,证监会印发《推动公募高质量发展行动方案》(后称《方案》),或有助于引导资金向基准配置靠拢:1)以主动偏股型基金为样本,跟踪沪深300指数的基金产品中显著低配的国有大型银行、股份制银行、炼化及贸易、证券、保险等或有望获得增量资金流入;2)跟踪中证 800 指数的基金产品显著低配金融/石油石化权重股。此外,《方案》提出需建立浮动管理费收取机制,而目前仅有50支左右实施浮动管理费的主动偏股型权益基金,数量仍有待增加。

各类资金边际变化一览

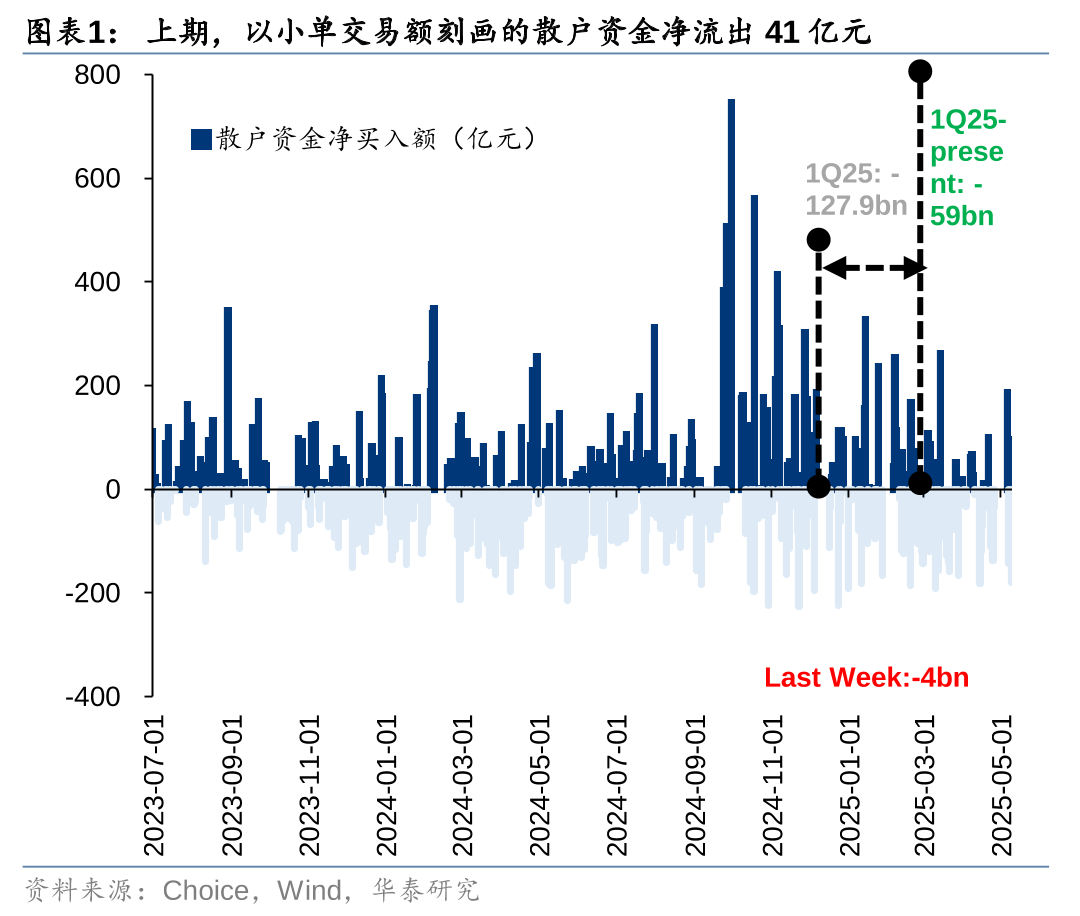

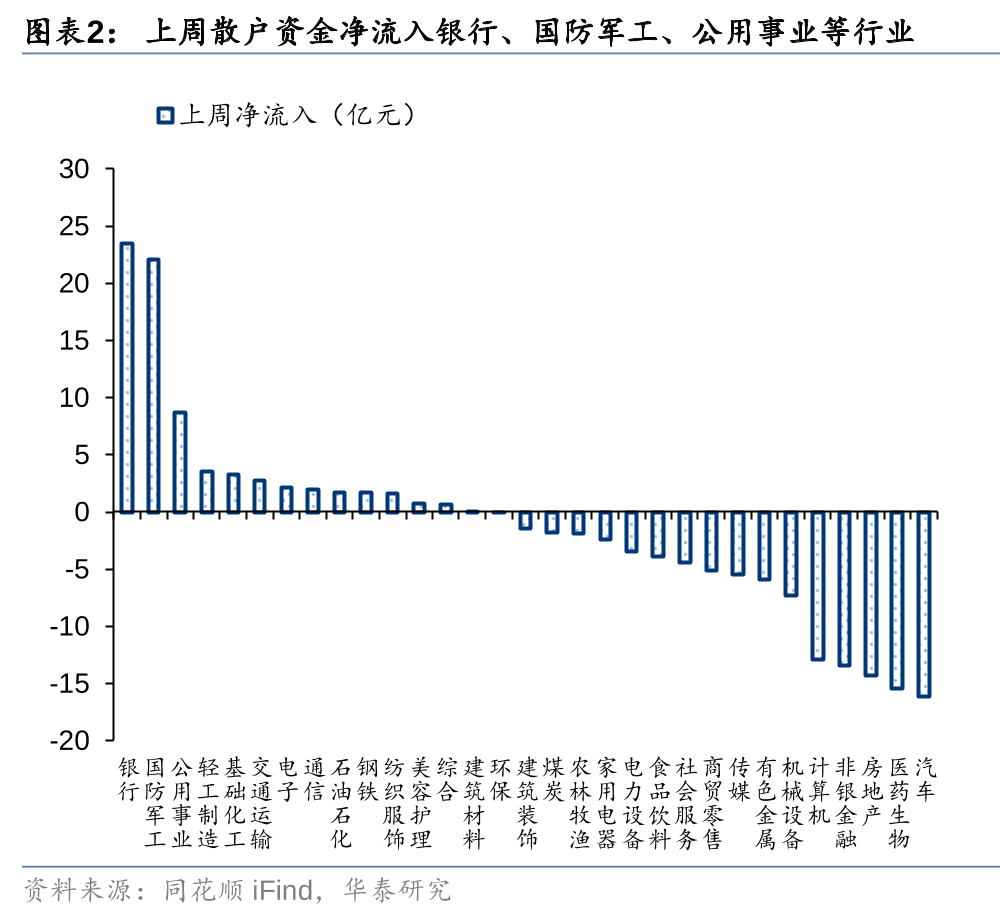

散户资金:上周散户资金净流出41亿元,上期散户资金净流入银行、国防军工、公用事业等行业,净流出汽车、医药生物、房地产等方向;

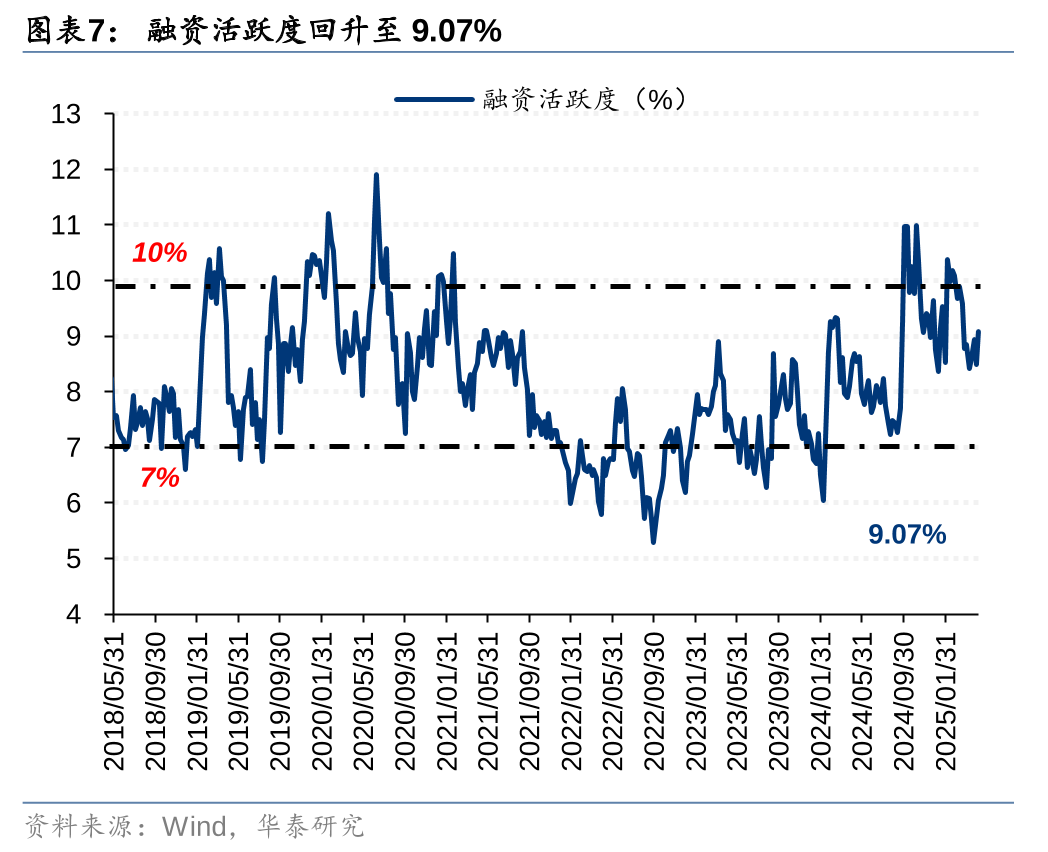

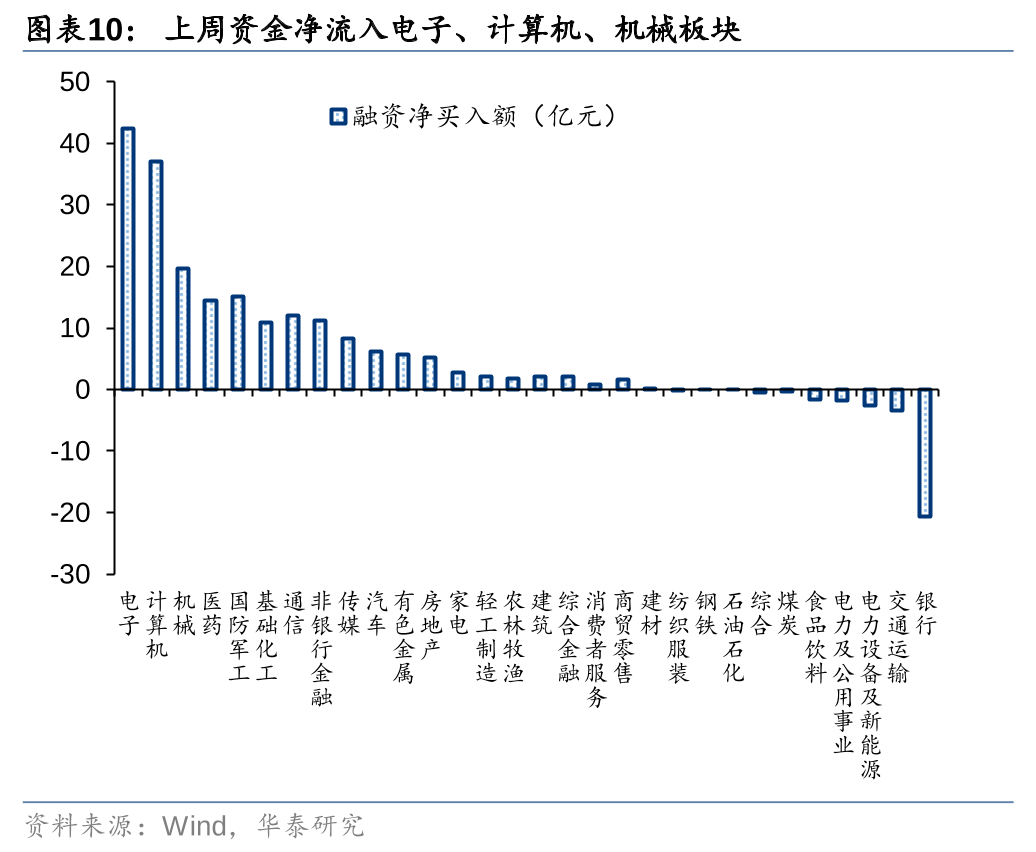

杠杆资金:上周净流入167亿元,融资交易活跃度边际回升至9%,资金净流入电子、计算机、机械行业,净流出银行、交运、电力设备等行业;

公募基金:上周普通型、偏股型基金权益仓位环比回落,新发强度回落;

外资:EPFR统计,4.30-5.07,配置型外资净流入15.8亿元,其中主动配置型外资净流出3.1亿元,被动配置型外资净流入18.9亿元;

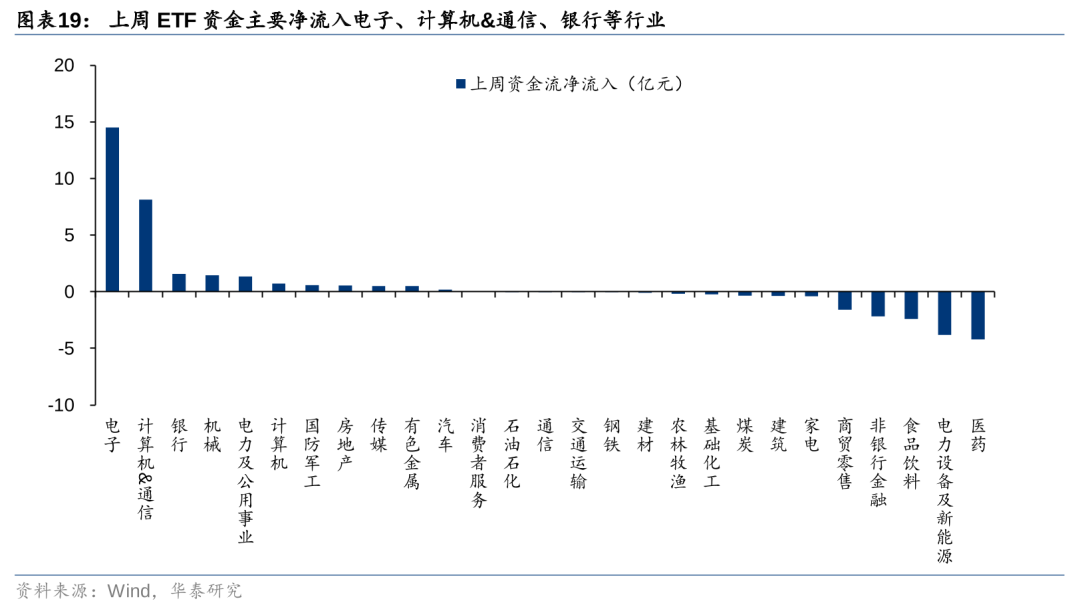

ETF:上周股票型ETF持续净流出,其中宽基ETF净流出33.3亿元,行业中电子、计算机&通信、银行等行业净流入居前。

风险提示:1)估算持仓模型失效;2)数据统计口径有误。

每周资金面概述

各类主力资金行为周观察

散户资金上周净流出41亿元

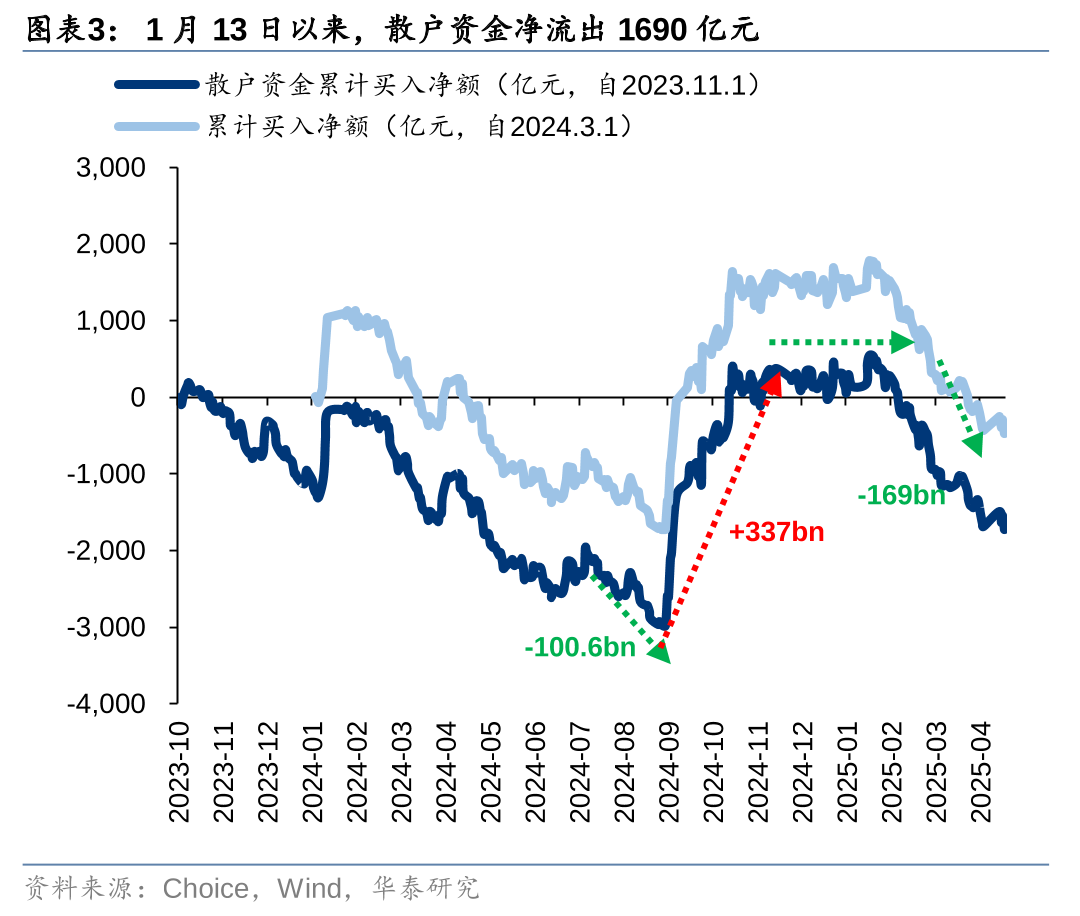

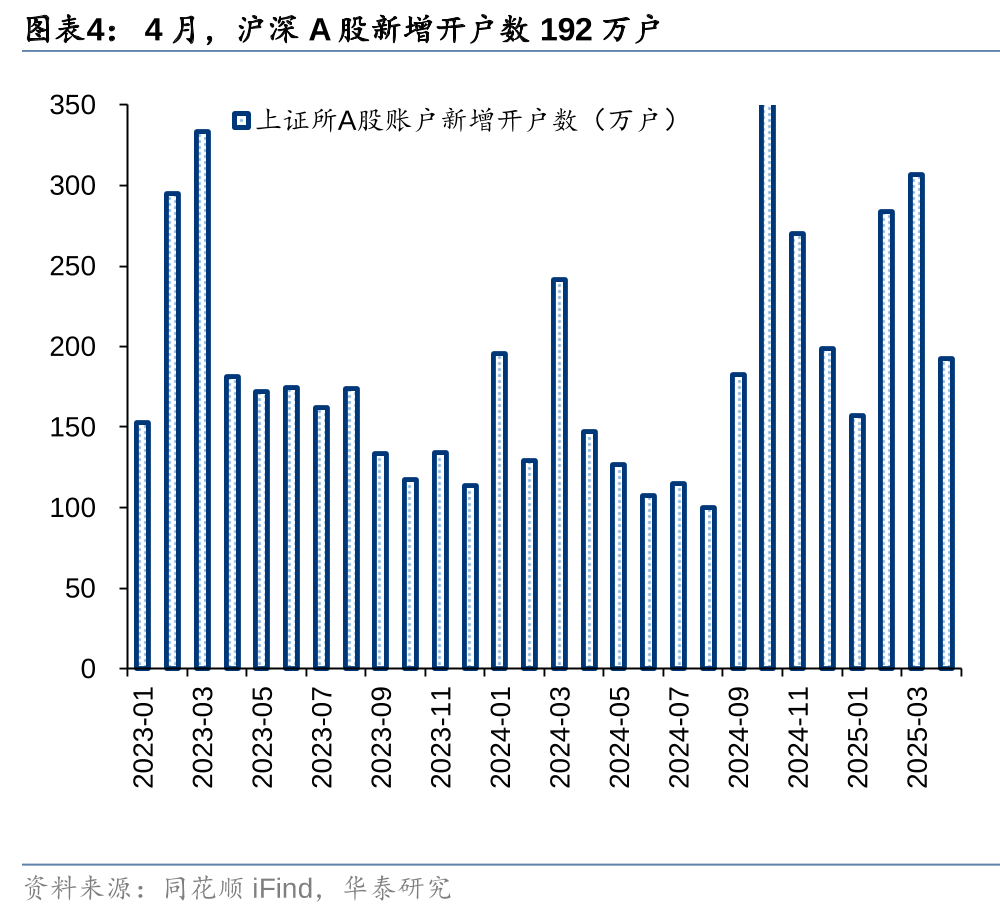

散户资金上周净流出41亿元。①数量角度,4月新增开户数192万户,环比2025年3月有所回落;②流量角度,2025年1月13日以来,散户资金累计净流出1690亿元;③方向角度,上期散户资金净流入银行、国防军工、公用事业等行业,净流出汽车、医药生物、房地产等方向。

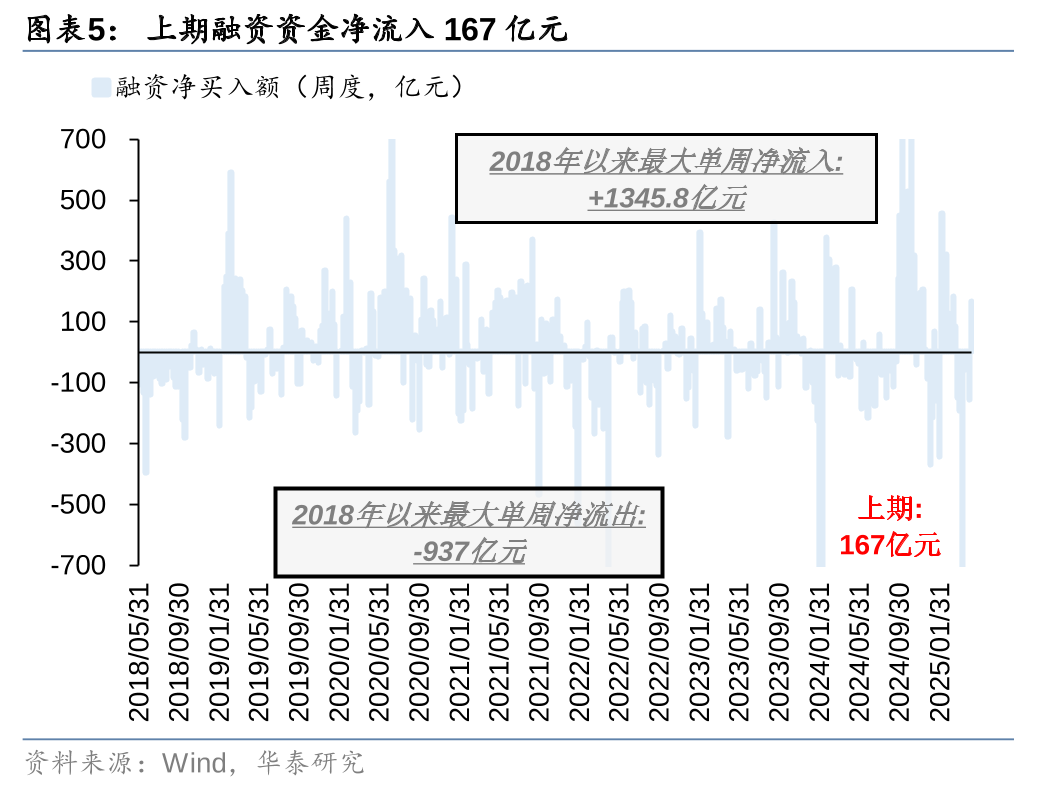

上周融资资金净流入167亿元

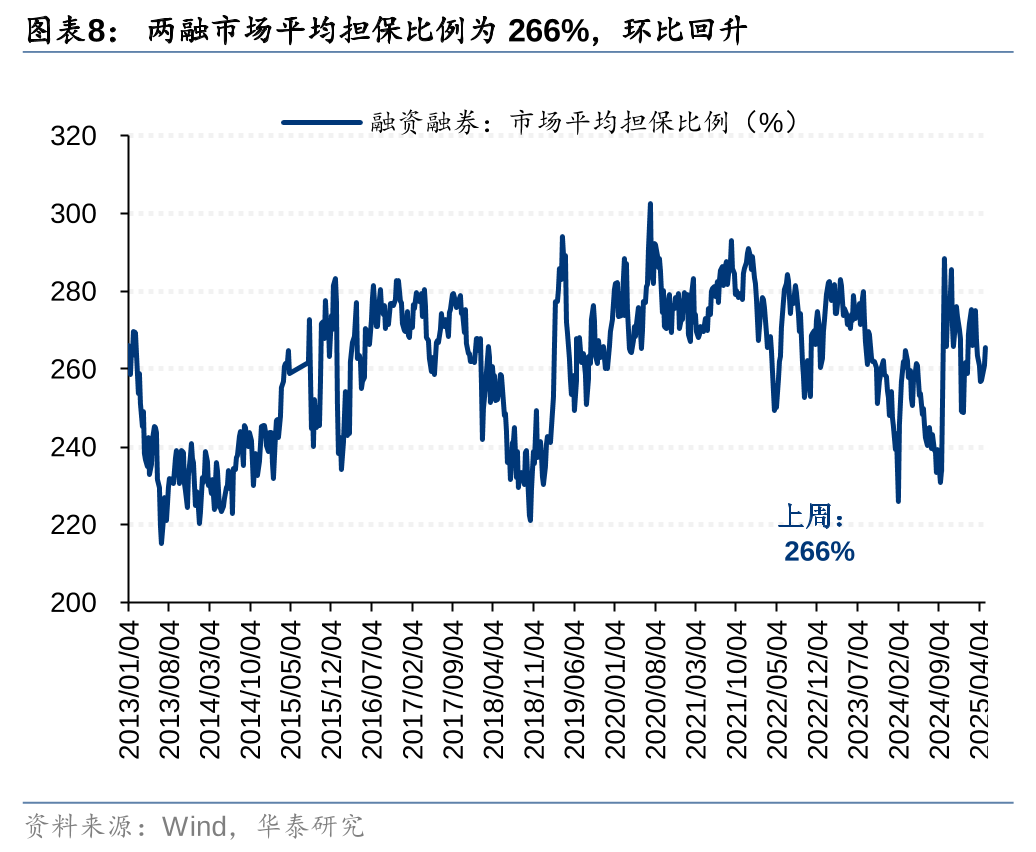

融资资金上周净流入167亿元,融资交易活跃度边际回升。①上期融资资金流入167亿元,②融资交易活跃度环比回升至9.1%,③上周市场平均担保比例为266%,环比小幅回升,④结构上,融资资金净流入电子、计算机、机械行业,净流出银行、交通运输、电力设备及新能源等行业。

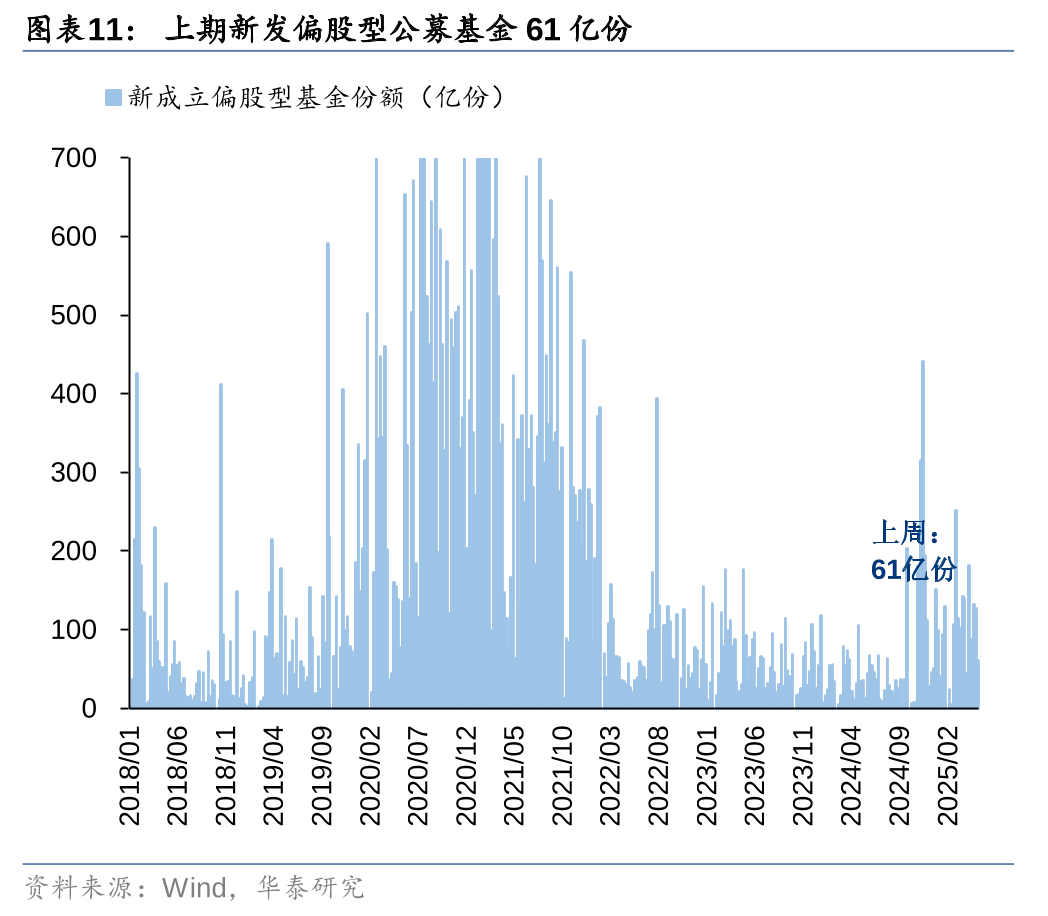

公募新发强度回落,存量公募基金仓位回落

上周新成立偏股型基金61亿份,新发强度回落,存量基金中,股票/混合基金权益仓位环比回落。

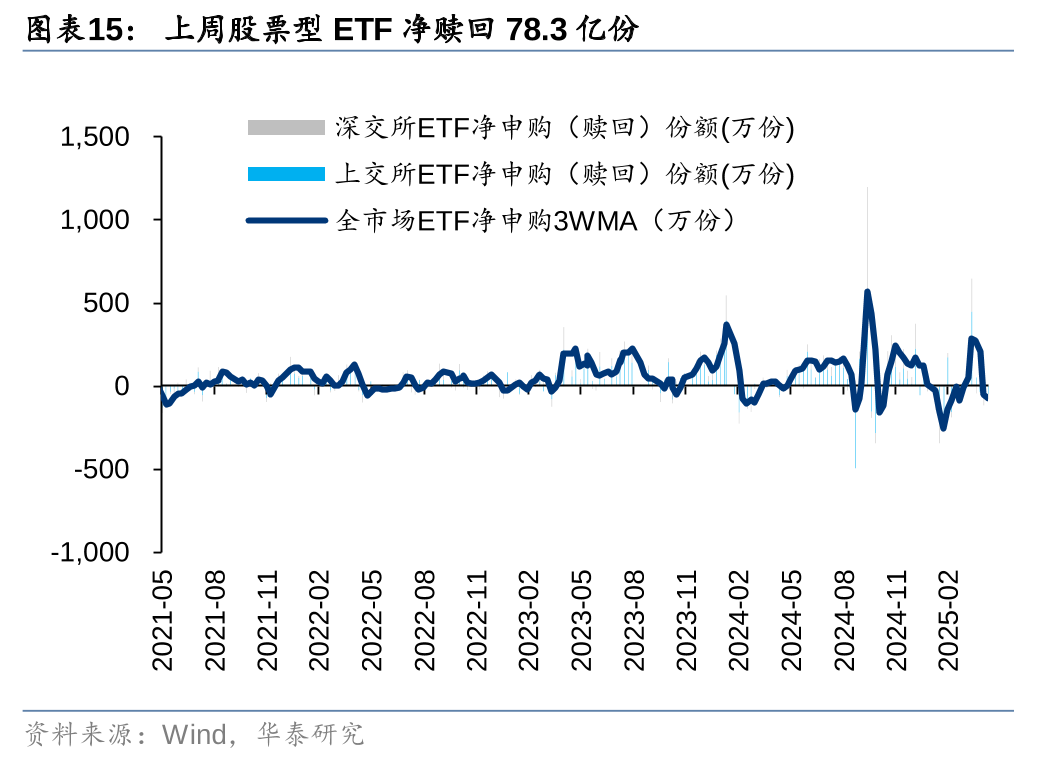

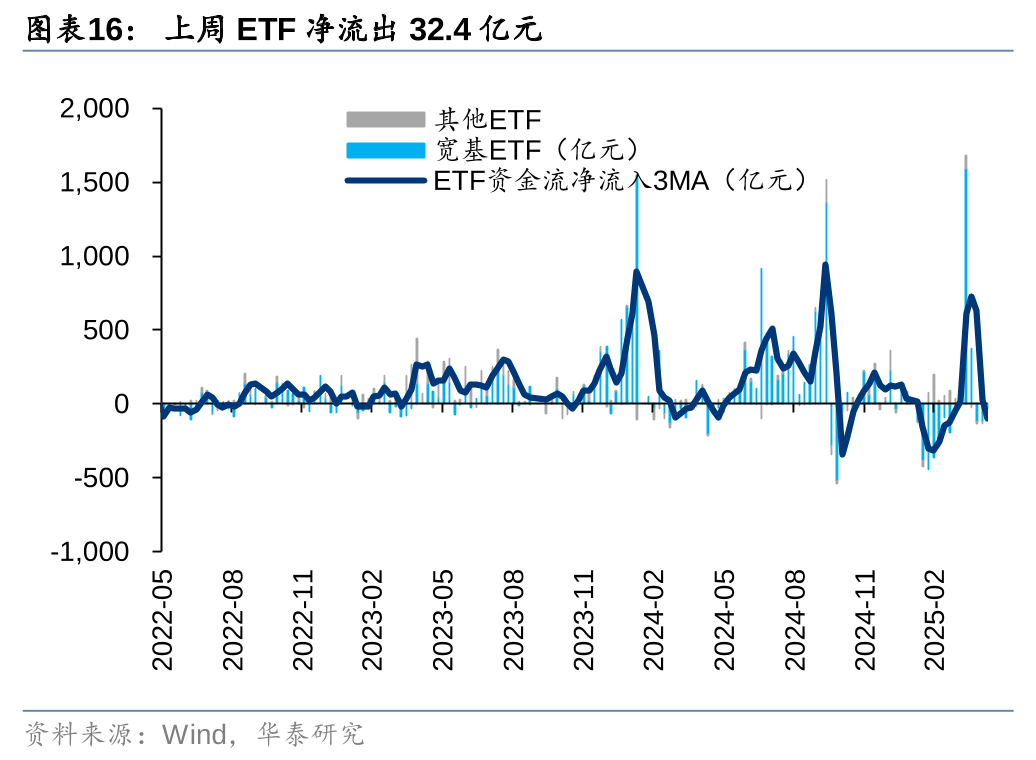

上周股票型ETF净流出32亿元,宽基ETF净流出33亿元

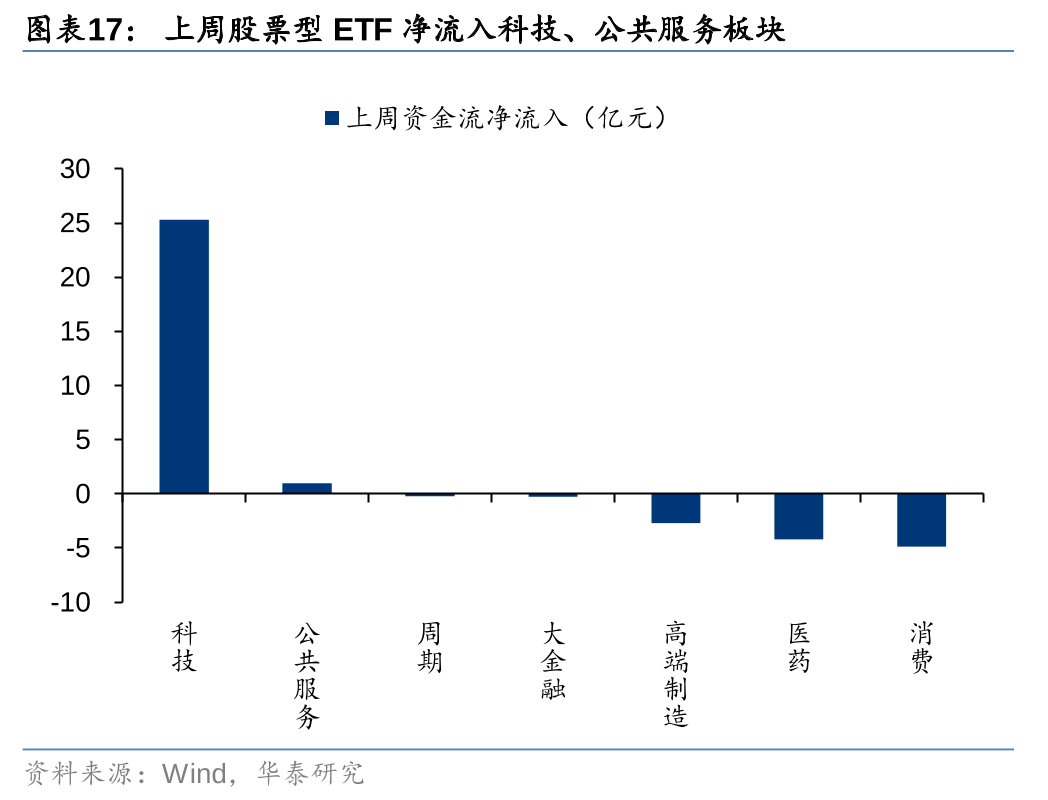

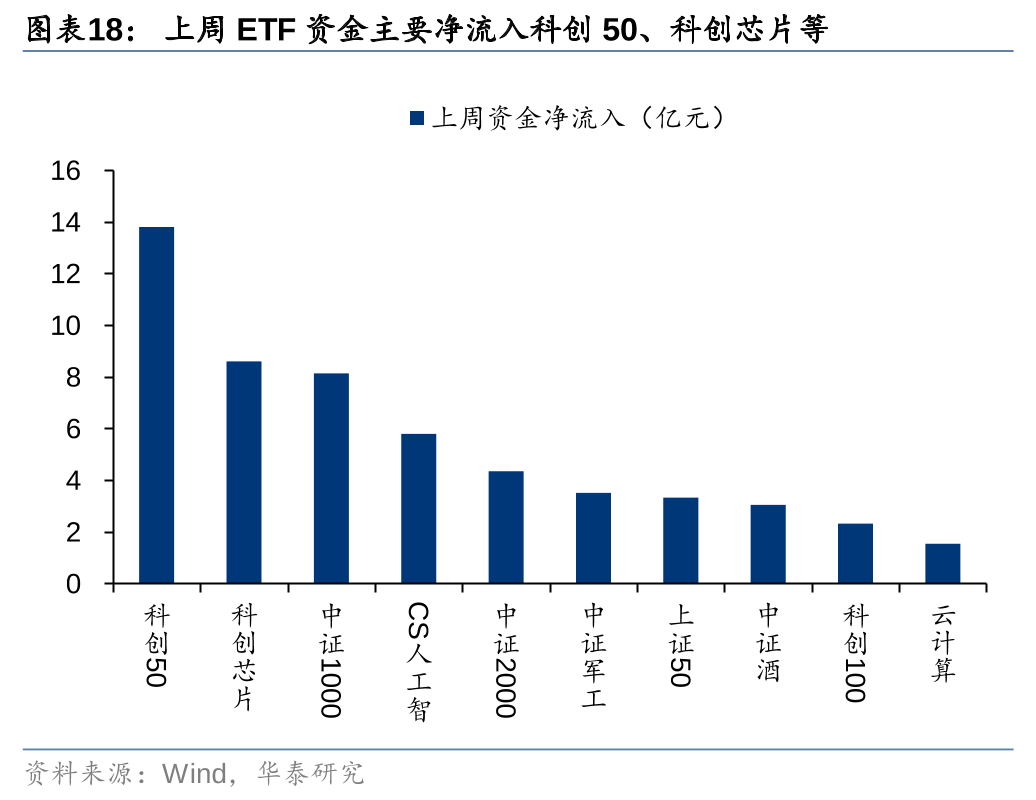

上周股票型ETF净赎回78.3亿份,净流出32.4亿元,其中宽基ETF净流出33.3亿元,持续净流出。分板块来看,科技、公共服务板块净流入规模居前,行业中电子、计算机&通信、银行等行业净流入居前。

25Q1,私募基金对电子配置强度回升

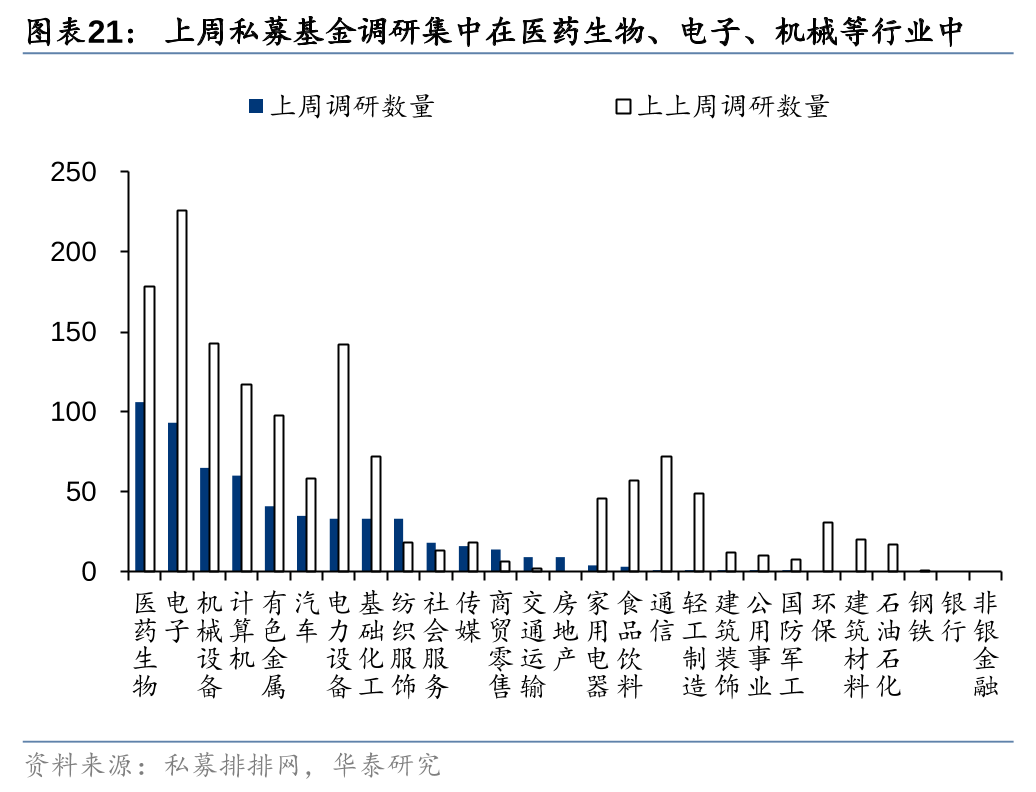

2025年一季度共有26家百亿私募出现在180家A股公司(含重复持有公司)的前10大流通股名单中,合计持股市值为500.22亿元。其中,新进公司有44家,增持公司7家,减持公司23家,持股不变的公司有106家。从持股所属行业来看,光学光电子、半导体等科技含量较高的电子领域细分行业的公司数量居前。从方向上来看,上周私募基金在医药生物、电子、机械设备的调研密度有所增加。

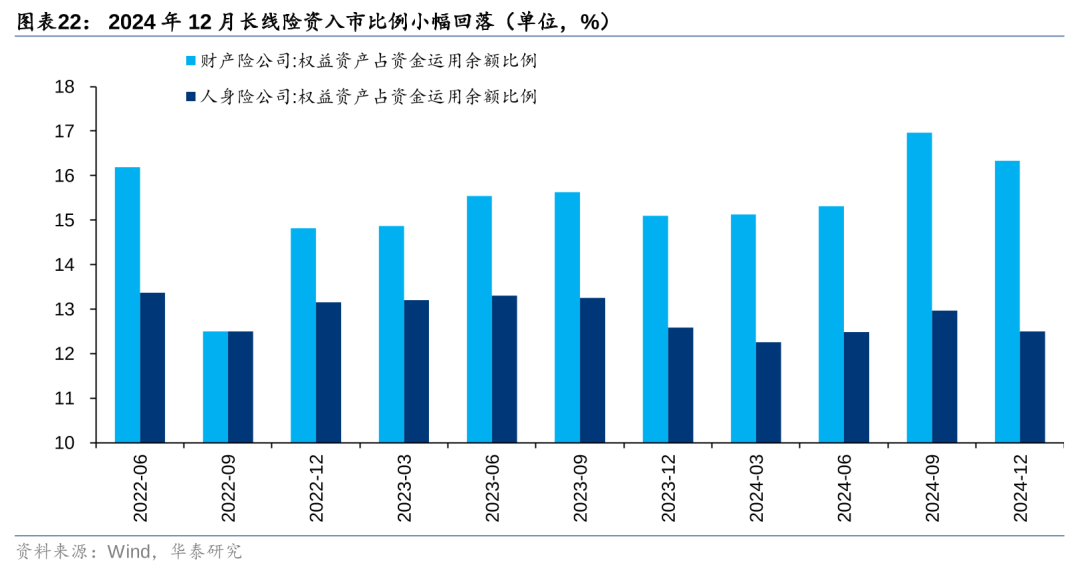

长线资金入市占比环比回落

险资入市占比环比回落。截至2024Q4,财产险公司中权益资产占资金运用比例为16.33%,环比Q3 16.97%小幅回落,人身险公司中权益资产占资金运用比例为12.50%,较 Q3 12.97%小幅回落。

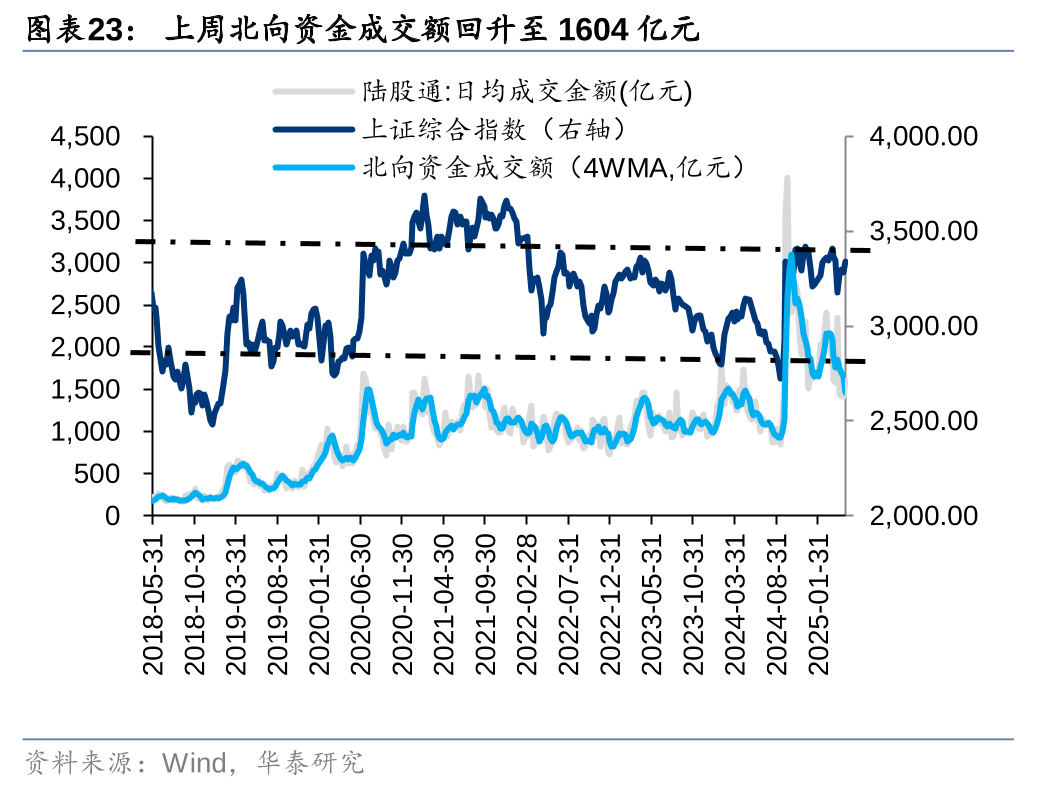

北向资金交易额环比小幅回升,配置型外资转向净流入

上周北向资金日均交易额回升至1604亿元。以EPFR统计的配置型外资中,2025.04.30-2025.05.07,配置型外资净流入15.8亿元,其中主动配置型外资净流出3.1亿元,被动配置型外资净流入18.9亿元。截至2025年4月,外资在新兴市场中配置A股比例仅为4.36%,环比3月有所回落。

资金流向周观察

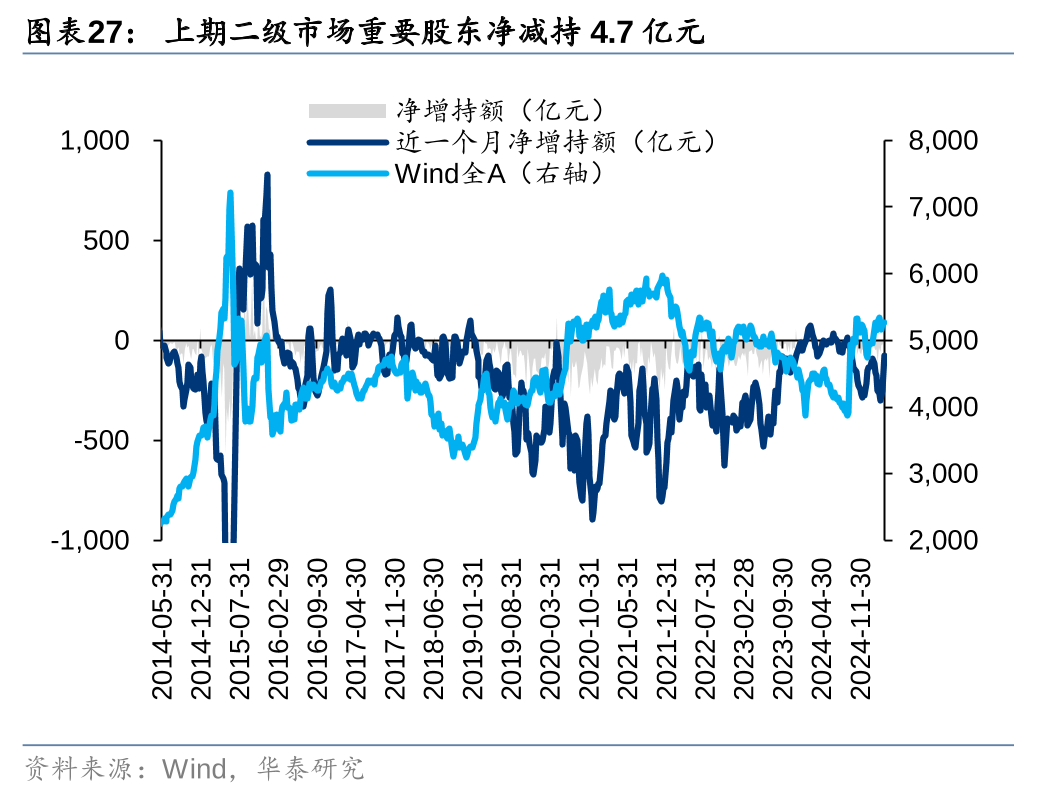

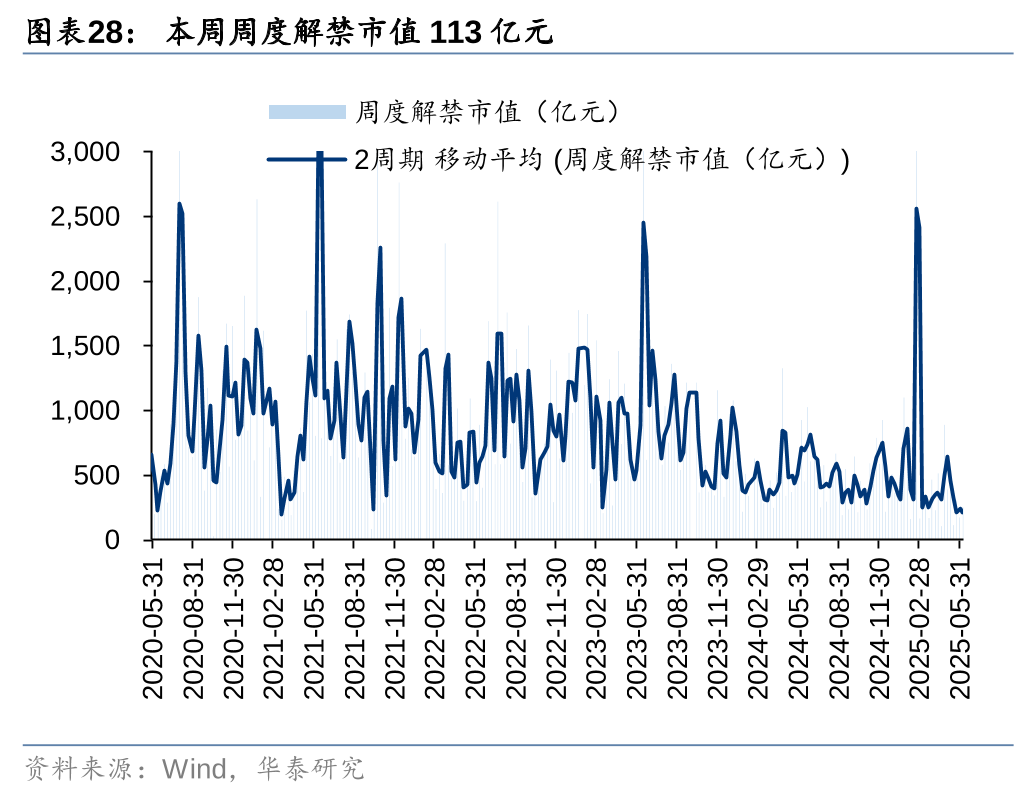

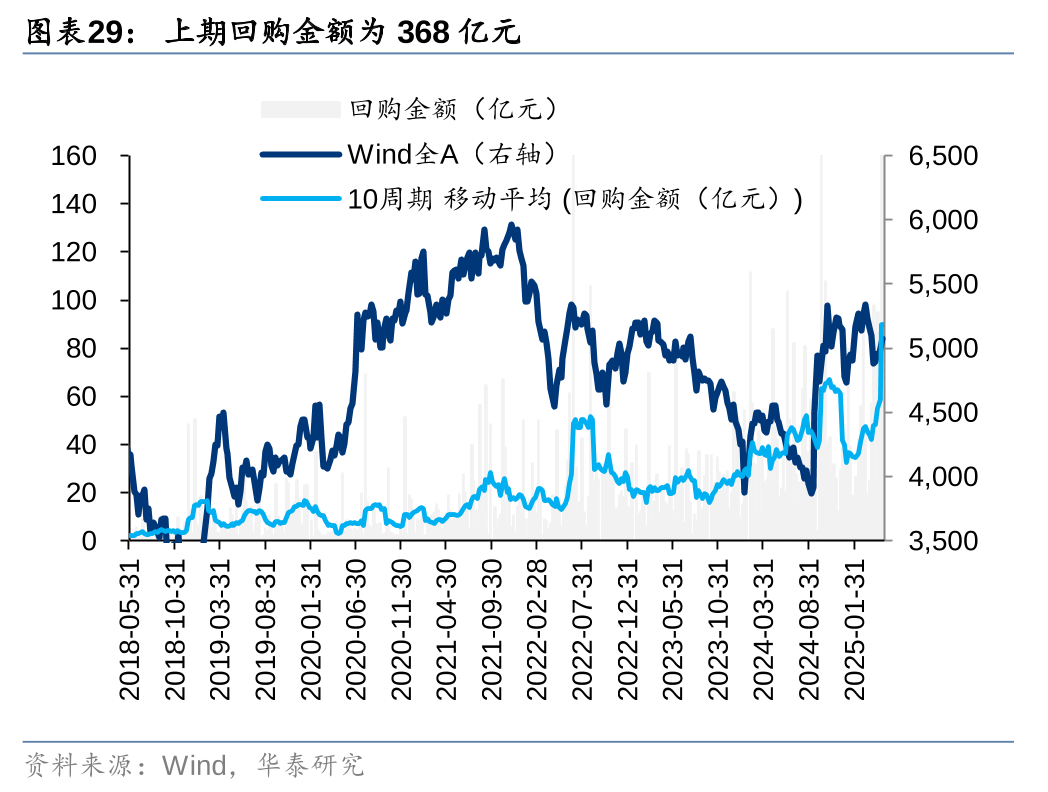

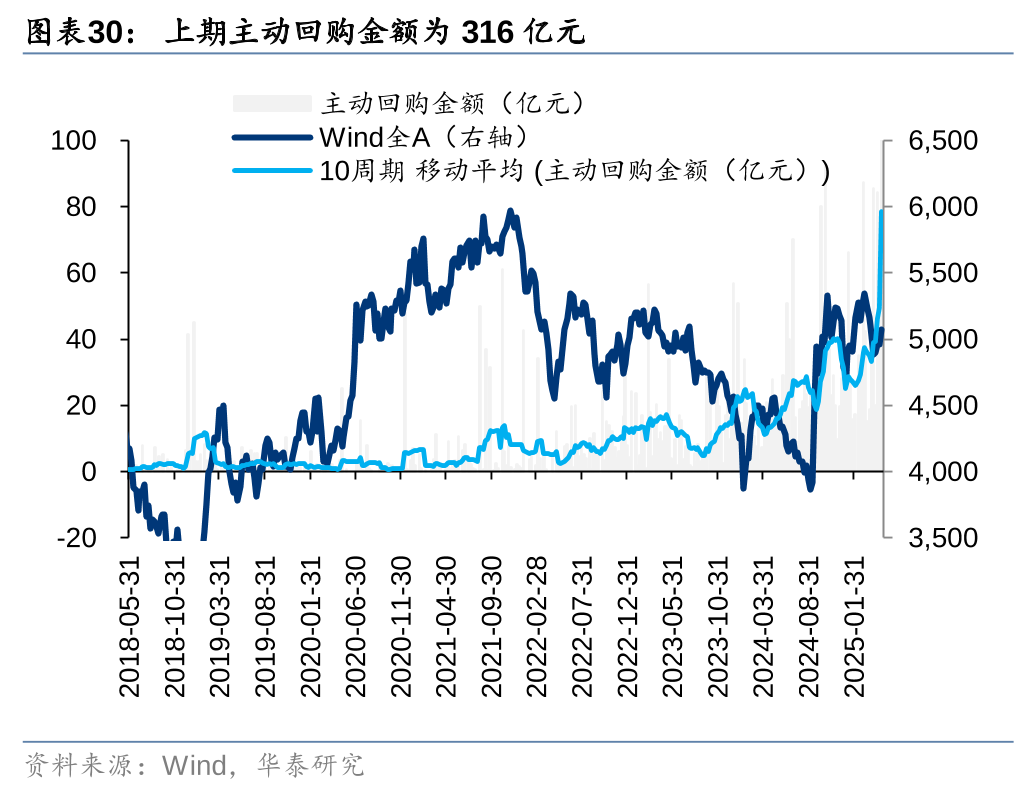

上期产业资本转向净减持

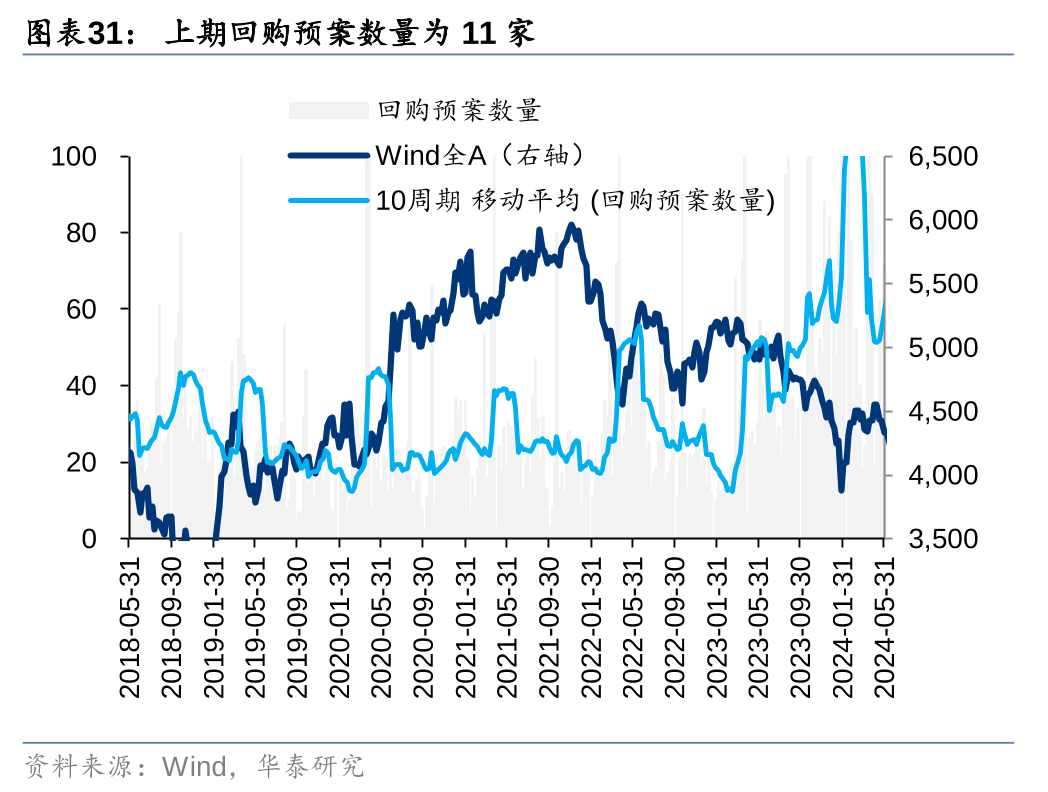

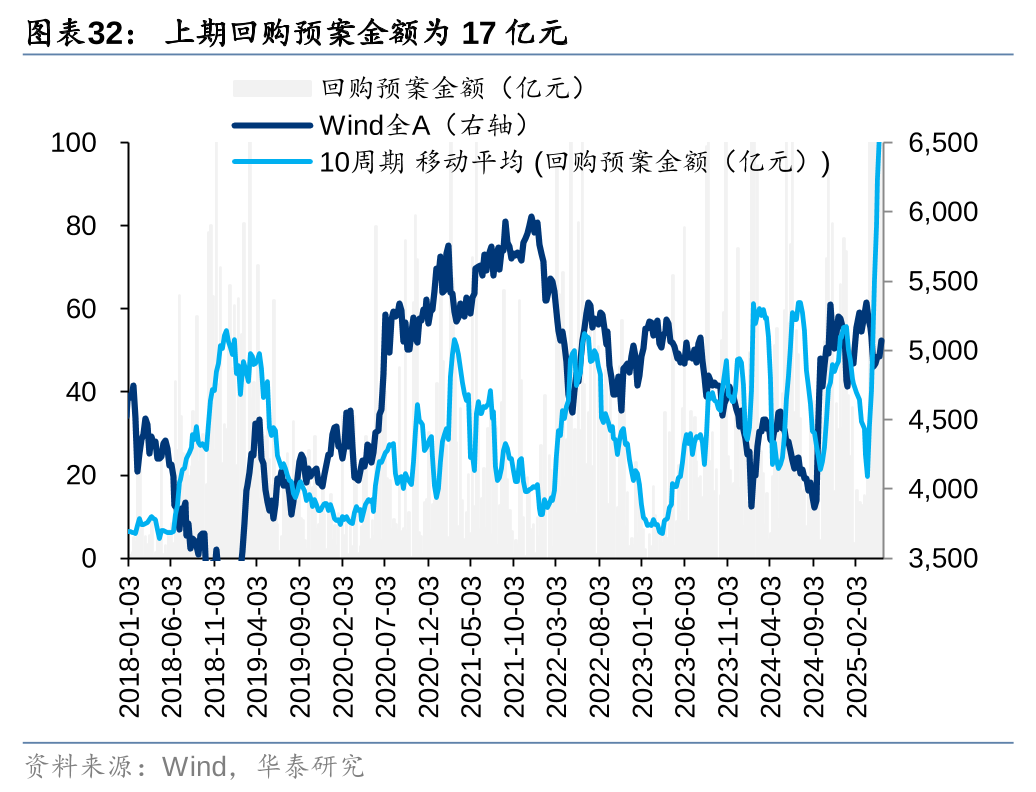

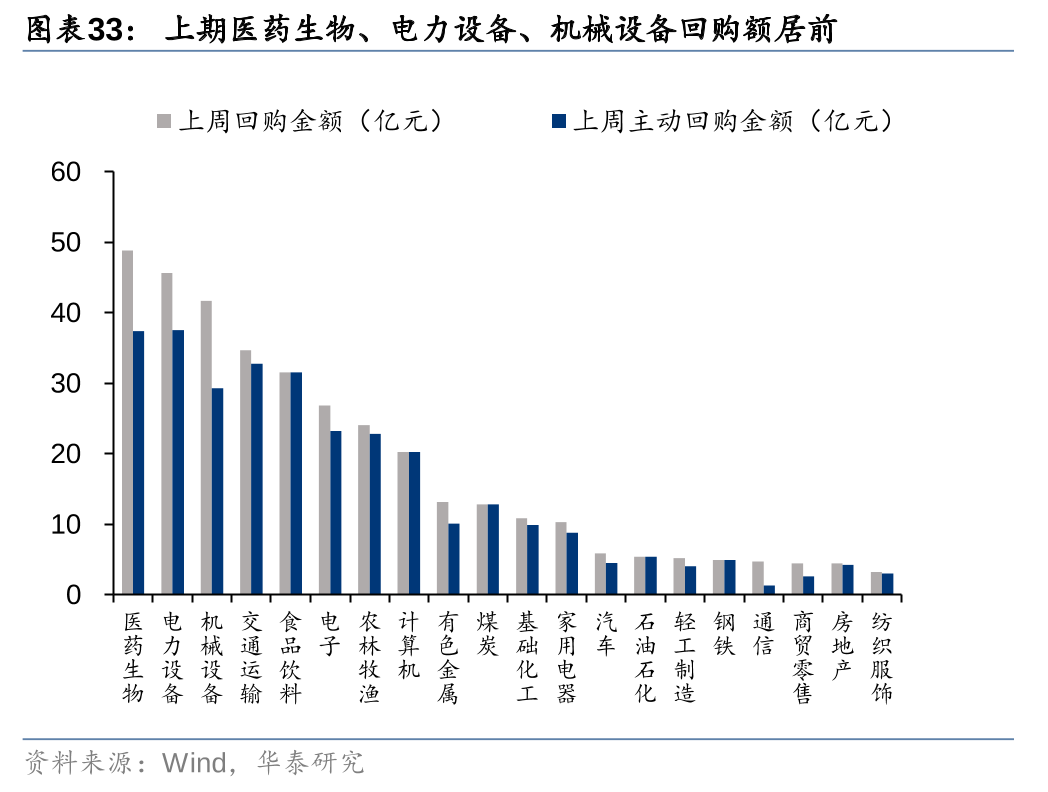

上周二级市场重要股东转向净减持4.7亿元。解禁市值方面,本周解禁市值113亿元,供给端压力环比小幅回落。回购方面,上期二级市场股票回购金额102亿元,回购预案金额为368亿元,回购金额环比前期有所回升。

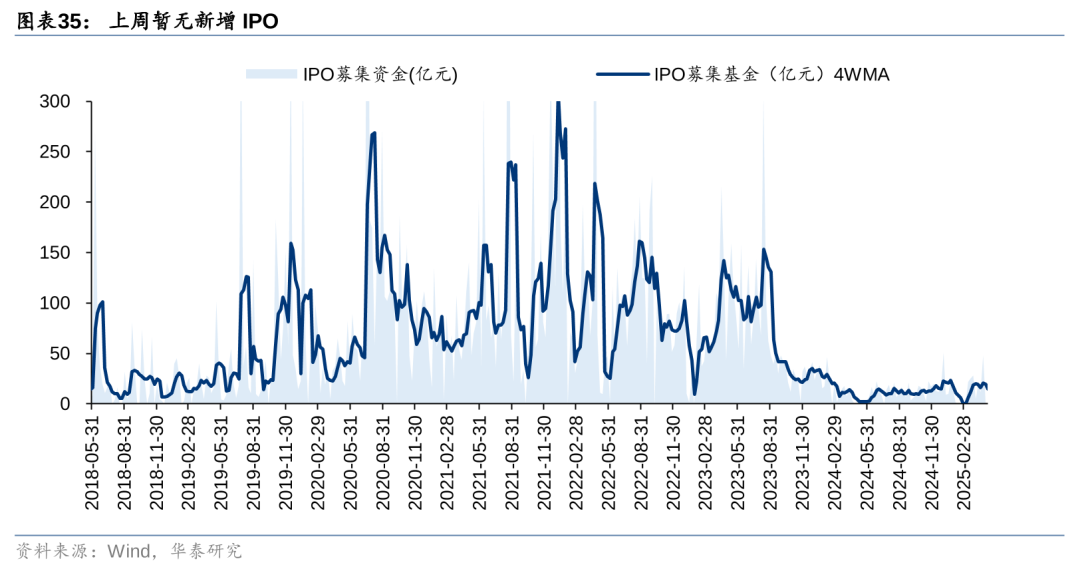

上周一级市场募资金额环比回落

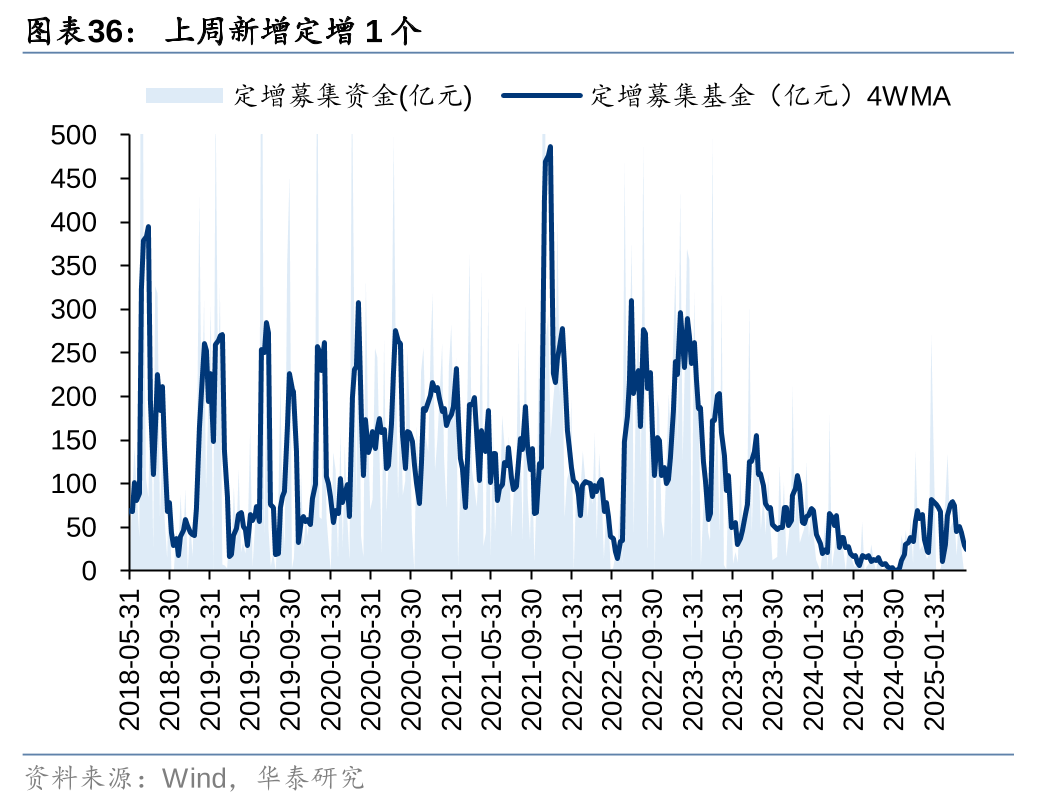

上周一级市场募资金额环比回落。上周新增定增股票1支,募资2亿元。

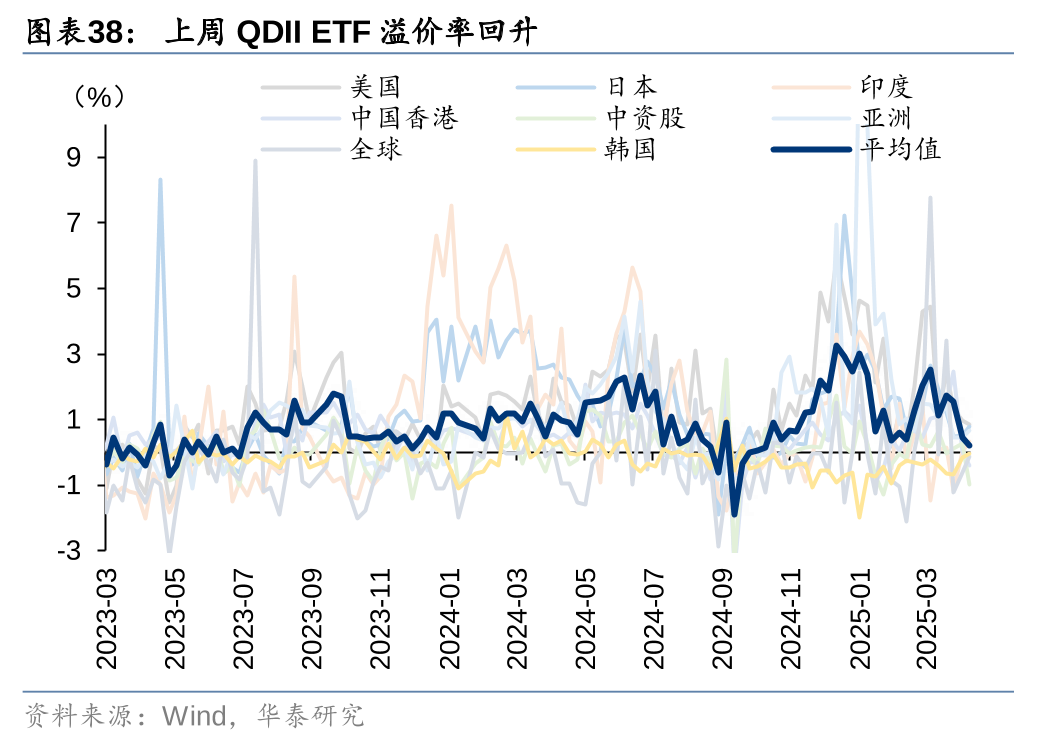

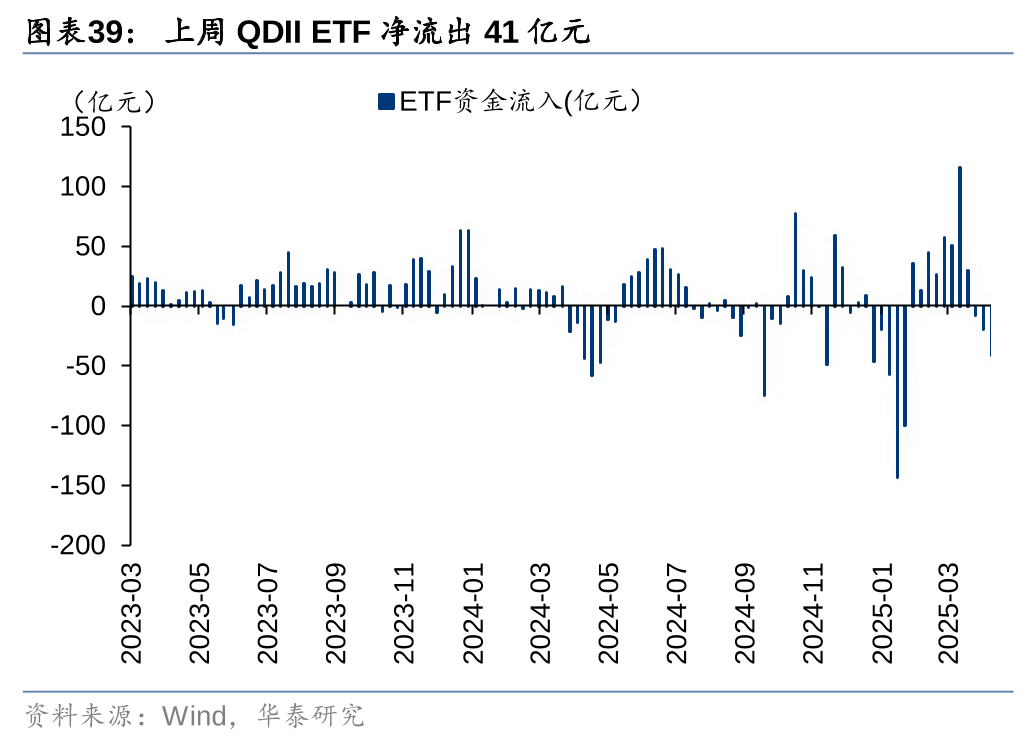

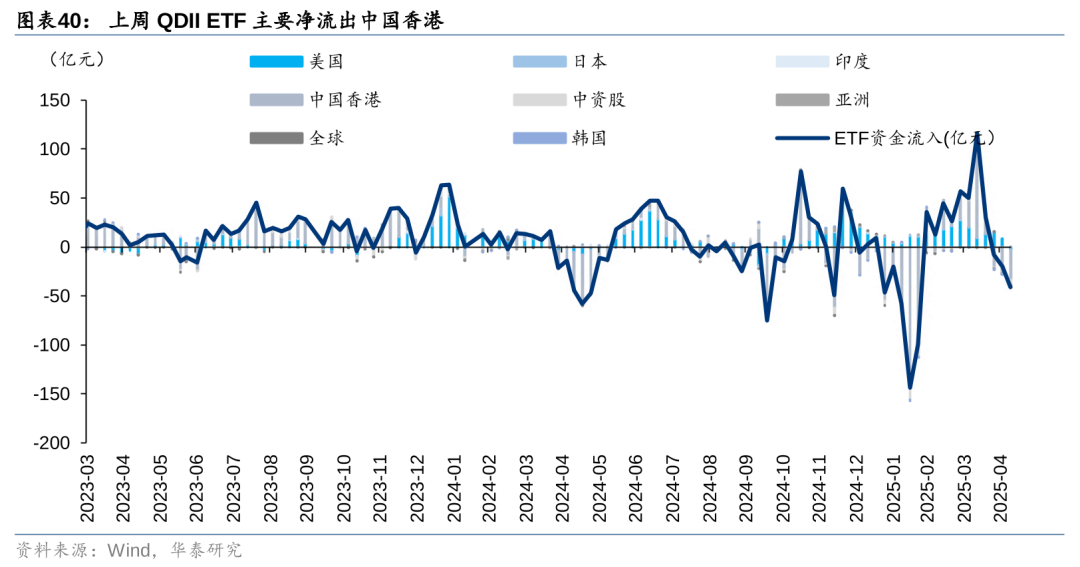

QDII ETF上期净流出41亿元,溢价率环比回落

QDIIETF上周净流出41亿元,主要净流出中国香港。从溢价率来看,QDII ETF溢价率环比小幅回落。

估算持仓模型失效:以基金日收益率为因变量,中信一级行业指数日收益率为自变量,拟合线性回归模型,估算基金持仓。若估算模型失效,则相关指标对于微观流动性的解释变差。

数据统计口径有误:若所采用数据的统计口径出现偏差,将引发相应数据的代表性及准确性不足风险。