很多人特别喜欢买房子,然后收租金。90%的可能性是你买实体房产去投资,不如你买一个金融房产来吃租。

一、实体房产出租投资情况

举个例子,你买一个300万的房产,咱就不算贷款,一次性把钱给付清。

目前来讲的话,一线城市租售比在1.2%到1.8%之间,如果你是300万的房子,每月租金大概在3000-4500元之间;

二线城市,租售比2%-2.5%之间,同样300万的房子,每个月的租金大概在5000-6000块钱左右;

三线城市,他可能房价跌的比较狠,所以租售比可能会达到2.5%-3%之间,尤其是一些商铺。但是问题就是三线城市,他的租约可能是不稳定的。

如果说你买的这些商铺的话,接下来成交脱手的契税、税费这些东西就很高,恐怕很难卖出去,你这个房产,它就真正的会变成不动产。

二、金融房产“出租”投资情况

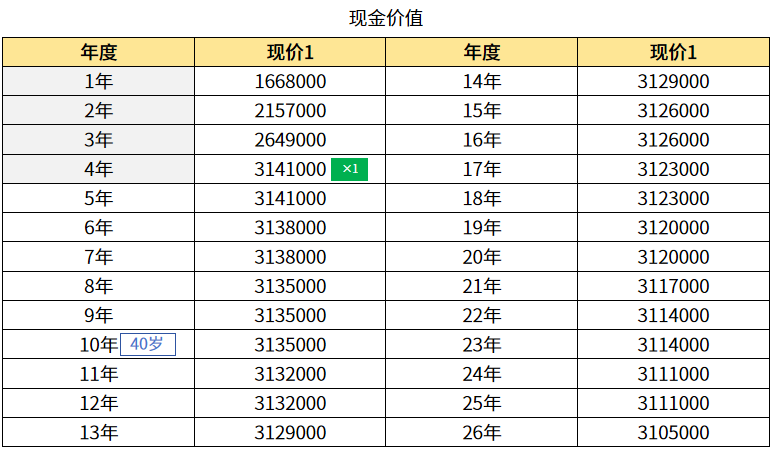

拿一个固收型的年金产品来举例,还是一次性投入300万,大概从第五年开始,保险公司每年固定的81000,直接打到卡上。

那这个81000如果算成租金的话,每个月大概就是6750块钱。我算了一下,租售比大概是2.7%,超过一线城市的绝大多数房产,甚至超过很多二线城市房产的租售比的。

第二个,看一下将来卖出变现的问题。从第五年开始,你如果要卖出,也就是你退保的话,拿回来的钱永远是高于你的本金300万。

比如说第五年,如果说要退保,可以拿回314万。哪怕之后说,我领了十年二十年三十年,万一我退保,拿回来的钱也是高于300万的。

三、金融房产VS实体房产

1、金融房产整体租售比中等偏上

第一个,金融房产的租售比肯定是比一线城市的大多数房产租售比要高的,也会强于很多二线城市的房产,可能比三线城市或者一些商铺型的房产租售比要低。

2、金融房产购买持有没有任何的契税

比如说今天你要买新房的话,你买完以后要自己装修,可能要等个好几年才能入住。而如果你买二手房的话,你买卖成本都会很高,你要交契税,你要交中介费。

300万成本大概要接近10万了,你将来卖出的时候,同样你的成本也有可能会接近10万甚至超过10万。

3、中间不需要做任何的打理

很多人他真正持有房产,收租的时候会发现遇到好的租客挺好的,什么水管坏了,空调坏了,冰箱坏了都不要来找我,但实际上这种人是很少的。

其次他会面临断租。这就是为什么很多房东,他会希望签一个长的合约,而这个每年81000的租金,它是每年固定打到你卡里面的。

最后就是从变现的效率上来看,目前房地产的下行周期还没有结束,这个金融房产他不会有房价下跌的风险,起码这是一份安全的、可以长期收租的一个资产。

如果你真的对于买房收租金这件事情很感兴趣,相比于投资实体房产,你现在去买一些金融房产会更加合适一些。

MACD金叉信号形成,这些股涨势不错!