随着10年期国债收益率正式进入“1时代”,“固收+”策略开始重新受到稳健投资者的关注。今天来跟大家聊聊“固收+”投资中的几个常见误区,记得要避开哦!

误区一:固收+就是稳赚不赔

误区:许多人认为既然是“固收+”,那收益就和“固收”类似,相对固定,不必太担心亏损。

真相揭秘:

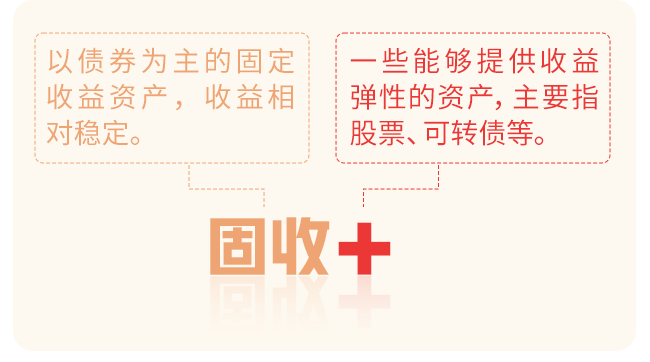

“固收+”,可以分为“固收”和“+”两类资产。

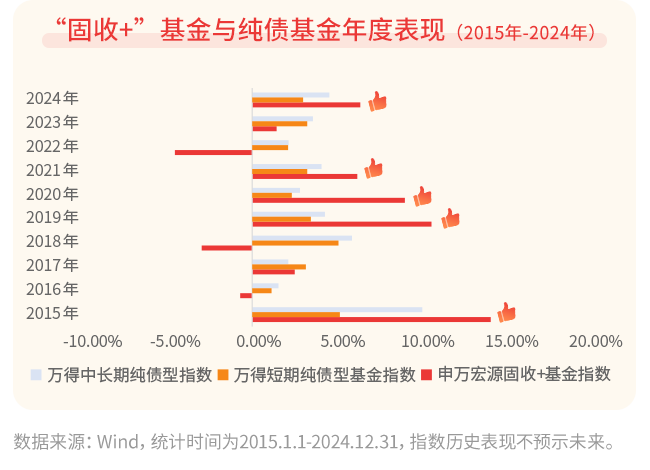

复盘近五年各类指数的表现可以发现,虽然“固收+”基金历史走势长期向上,但由于其配置了股票、可转债等风险较高的资产,其波动性还是较为明显的,因此不能简单地将其等同于波动相对较小的纯债类产品。

误区二:只看收益率,不看风险

误区:只盯着收益率高低,看到高收益就心动。

真相揭秘:

复盘近十年数据来看,“固收+”基金有五个年度较纯债基金取得了更高的收益,一个年度收益与纯债基金相当,整体来看,其胜率相对较高。

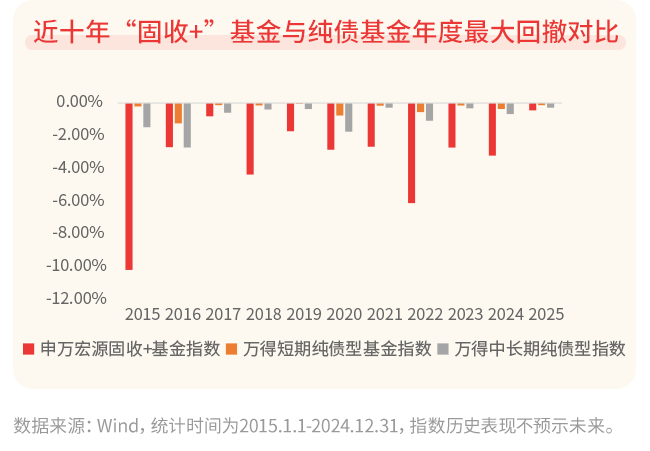

但是,我们也需要注意,收益与风险往往相伴而生。近十年,“固收+”基金每年的最大回撤基本会高于纯债类产品,最高年度最大回撤幅度超10%,因此我们在挑选固收+类产品时除了关注收益率表现,也需要关注产品是否匹配自身的风险承受能力。

误区三:固收+可以随意选

误区:很多人觉得固收+产品都差不多,随便买一个就行。

真相揭秘:

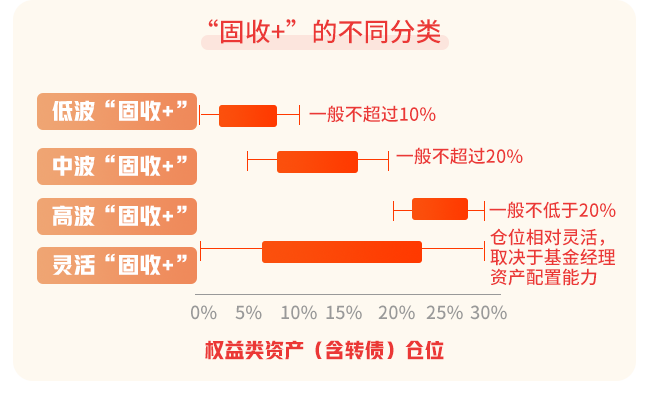

根据监管要求,“固收+”基金的权益资产占比在10%-30%,这一部分资产的占比差异是这类基金风险差异的主要来源。

因此,大家在挑选“固收+”产品时,可以借助基金合同中的投资范围以及基金定期报告中的投资组合报告、基金经理的回顾总结等内容,大致确定产品的权益资产占比,然后再根据风险偏好去选择更适合自己的产品。

好了,上述就是投资“固收+”类产品时较常出现的三大误区~希望大家都能在投资时挑选到更适合自身风险偏好合需求的“固收+”~

(END)

一地基毛朋友圈开张了:

为方便与一地基毛的读者们直接有效沟通,我们决定直接跟大家建立好友关系。

大家可以直接加基毛哥微信gekkoshow。

未来我们会在基毛哥朋友圈分享行业动态、基金经理深度分析和投资感悟,偶尔还会分享一些市场八卦,与大家一起吃瓜。

MACD金叉信号形成,这些股涨势不错!