市场回顾

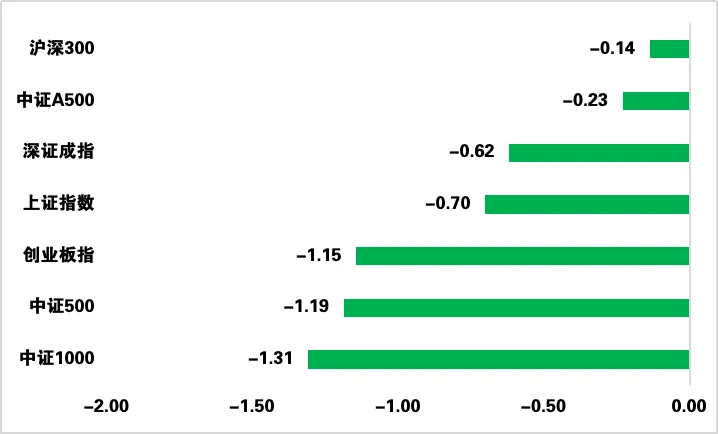

上周受美联储降息减缓以及AI概念持续发酵等影响,A股市场表现分化明显,主要宽基指数均录得负收益。

上证指数周跌幅0.70%,深证成指周跌幅0.62%,创业板指周跌幅1.15%,中证A500指数周跌幅0.23%。

图1:A股重要指数上周涨跌幅

数据来源:wind,日期截至2024年12月20日,指数过往业绩不预示其未来表现,投资须谨慎

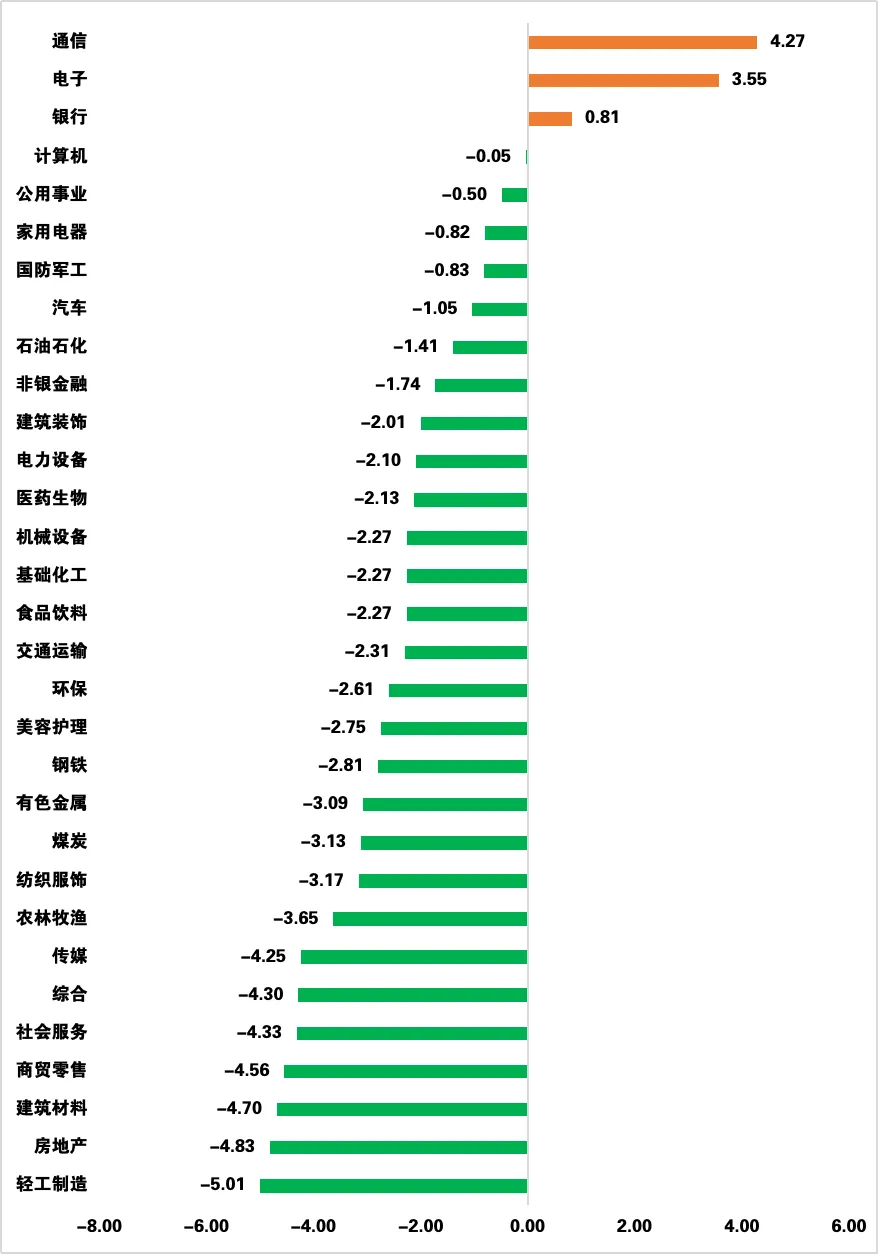

数据来源:wind,日期截至2024年12月20日,指数过往业绩不预示其未来表现,投资须谨慎从申万一级行业来看,通信、电子和银行表现较好,轻工制造、房地产和建筑材料表现相对一般。

图2:申万一级行业上周涨跌幅(单位:%)

数据来源:wind,日期截至2024年12月20日,指数过往业绩不预示其未来表现,投资须谨慎

数据来源:wind,日期截至2024年12月20日,指数过往业绩不预示其未来表现,投资须谨慎市场资讯

十四届全国人大常委会第十三次会议12月21日上午在北京人民大会堂举行第一次全体会议。国务院提出了关于提请审议民营经济促进法草案和反不正当竞争法修订草案的议案。

中国12月LPR报价出炉,1年期品种为3.1%,5年期以上品种为3.6%,均保持不变,符合市场预期。

证监会修订发布《香港互认基金管理规定》,将香港互认基金客地销售比例限制由50%放宽至80%,允许香港互认基金投资管理职能转授予集团内海外关联机构,同时为未来更多常规类型产品纳入香港互认基金范围预留空间。

对于12月以来在债券行情中表现较为激进的机构,央行进行了集中约谈。央行提示市场机构要重视利率风险,提高投研能力,债券要稳健投资。央行强调要依法合规交易,对问题机构是零容忍。

港股IPO定价及“打新”或将出现巨变。香港联交所就优化IPO定价及公开市场的建议征询意见,包括增加“具议价能力”投资者的参与、放宽若干对公众持股量限制的规定等措施。

国家广播电视总局网络视听司发布管理提示(加强微短剧片名审核)。自今年2月总局实施微短剧“分类分层”审核管理政策以来,微短剧从业者积极响应,努力调整创作方向,提升思想文化内涵。管理提示的核心要义是对微短剧片名出现的不良倾向进行及时纠偏,并在导向、体例、艺术等方面提出新要求。

2024年以来,监管层明确“应退尽退”的严格政策导向,A股退市按下“加速键”。Wind数据显示,截至12月18日,A股2024年共有152家公司因触发退市风险警示红线而“披星戴帽”,同比增长29.91%。截至12月18日,A股共有322家公司退市,其中2024年退市数量为52家,创历年新高。

国家金融监督管理总局北京监管局、北京市规划和自然资源委员会联合发布了《关于做好不动产信托财产登记工作的通知(试行)》。业内人士表示,此《通知》是信托财产登记试点落地的第一个具备较强操作性的文件,之前信托财产登记制度在不动产方面是缺失的。但实践中,将不动产装进信托仍面临税费、人才等多方面的难题。

在2024年度中国游戏产业年会上,中国音像与数字出版协会对外发布了《2024年中国游戏产业报告》,其中关于小游戏的市场数据再次让市场震惊——小游戏市场2024年收入398.36亿元,同比增长99.18%。

近期,多家外资机构发布2025年全球投资展望,其中对中国市场着墨颇多。在政策预期明朗的情况下,外资机构整体对国内市场积极乐观。外资机构认为,中国正在探索一种稳健且可持续的增长模式。在具体方向上,消费、科技两大主题受到外资机构普遍青睐。两大万亿资管巨头安联和路博迈近日对旗下中国公募基金进行了新一轮增资,彰显了其对中国市场的坚定看好,以及深耕中国市场的决心与承诺。

12月18日24时,年内最后一次国内成品油零售价调整以“搁浅”收尾。梳理发现,国内油价年内经历二十五轮调整,呈现为“九涨九跌七搁浅”的格局。涨跌互抵后,国内汽、柴油价格每吨较去年底分别下跌130元、125元。

深圳出台若干措施,打造人工智能先锋城市。措施提到,设立人工智能产业基金,鼓励金融机构为人工智能企业提供低利率贷款;每年发放最高5亿元“训力券”,降低人工智能模型研发和训练成本;每年发放最高1亿元“模型券”,降低人工智能模型应用成本;每年发放最高5000万元“语料券”,促进语料开放共享和交易,推动数据要素市场建设。

据不完全统计,自2018年起,城投平台收购民营上市公司并购事件持续出现,截至今年12月,已经发生123起城投平台收购民营上市公司事件。城投公司收购上市公司意味着正在积极探索从“输血型”向“造血型”的转变。在业内人士看来,收购上市公司之后实现了业务的整合,收购上市公司成功并非结果,而是公司治理的开始。

环球同业银行金融电讯协会(SWIFT)公布数据,11月人民币在全球支付中的份额再次超过日元,占全球支付总额的3.89%,为全球第四大活跃支付货币。

美联储如期降息25个基点,将联邦基金利率的目标区间从4.5%至4.75%降至4.25%至4.5%。最新出炉的点阵图显示,美联储官员们大幅上调未来政策利率目标区间的中位数,对明年和后年的通胀预期也显著上调。美联储主席鲍威尔表示,不再紧缩的政策会让美联储进一步调整利率时更加谨慎,决议声明意味着,美联储处于或接近放慢降息节奏、或暂停降息步伐。

英国央行维持基准利率在4.75%不变,并暗示将在2025年继续逐步放松货币政策。此次政策会议有3位委员支持降息,而市场此前预期只会有1人,加上英国央行行长贝利的鸽派言论,货币市场加大对2025年降息的押注。

OpenAI在其为期12个工作日的线上新品发布活动最后一日宣布推出下一代模型o3及精简版o3-mini。o3在多个方面显著超越其前代o1,在软件工程、竞赛数学和掌握人类博士级别的自然科学知识能力等方面表现出色。尤其在ARC-AGI评估中,o3的成绩达到75.7%至87.5%,超过人类水平的85%门槛。

日本11月核心CPI同比上升2.7%,连续39个月同比上升,且高于预期的2.6%,前值为2.3%。虽然新米入市,今年夏季日本多地出现的“大米荒”已明显缓解,但大米价格依旧居高不下。

美国11月核心PCE物价指数同比持平于2.8%,低于预期的2.9%;环比上升0.1%,低于预期的0.2%,创下5月以来最低,显示价格压力有所放缓。11月份消费者支出增长0.4%,个人收入增长0.3%,均低于预期。

美国联邦政府债务上限将于本周六到期,如果国会不能就拨款法案达成一致,美国政府将部分停摆。美国当选总统特朗普表示,国会必须取消债务上限,或延长债务上限至2029年,如果做不到这一点,就永远无法达成协议。

市场展望

东吴证券

明年的“春季躁动”将延续“跨年行情”逻辑,仍以流动性交易为主导。一方面,政策刺激向盈利端传导存在时滞,且2月至3月中旬处于业绩披露和经济数据的真空期,由流动性交易切换至基本面交易的条件尚不成熟。另一方面,政治局会议提及“货币政策适度宽松”,流动性可能会维持相对充裕的背景下行情有望“躁动”演绎。

我们判断,本轮“春季躁动”行情风格可能会更加均衡,中小盘科技成长和顺周期共存。复盘2014年以来历年“春季躁动”行情,资金面宽松下小盘成长往往相对占优;且多数年份基于政策或经济预期的交易逻辑,周期、消费表现较好。对于明年而言,行情的配置仍需关注政策催化密集、产业景气向上的科技成长;此外,特朗普上台、两会前市场对政策博弈预期的升温,风格或阶段性切换至顺周期。

申万宏源

春季A股面临的宏观环境可能仍有利,来自宏观层面的下行风险有限:

1.中央经济工作会议完成政策布局。

2.春季的数据验证通常不具备决定性。后续基本面的关键是,经济内生的回落压力和政策执行效果的相对力量,25Q2才是关键验证期。

3.短期中美摩擦快速趋于剧烈的担忧缓和。中美对弈“起手式”先谈判的预期升温。中期海外担忧犹在,但影响显现尚需时日,25Q1可能还是相对温和的窗口。

所以,春季仍是没有明显下行风险的窗口,市场按照自身规律运行,至少可以在内生调整后积极做结构。

我们建议先不要以牛市为前提,展望春季行情。春季行情可能是有机会的震荡市。高股息、核心资产可能有脉冲式改善,而最终高弹性的方向或是小盘成长、主题活跃。

(转自:老罗话指数投资)

MACD金叉信号形成,这些股涨势不错!